氢气的输运情况与经济性分析

2022-03-05 14:28 来源:《科学通报》 点击:1081

当前氢能产业已经进入快速发展阶段。2021年,全球氢气产量约为每年7000万吨。中国是世界上最大的氢气生产国,每年产量2200万吨,约占世界产量的三分之一。但由于氢气体积能量密度极低且液化困难,其运输成本远远超过石油及天然气等传统燃料,达到交货成本的6%左右。而且随着规模经济与技术进步导致的制氢成本下降,运输成本的比重还会不断增加。

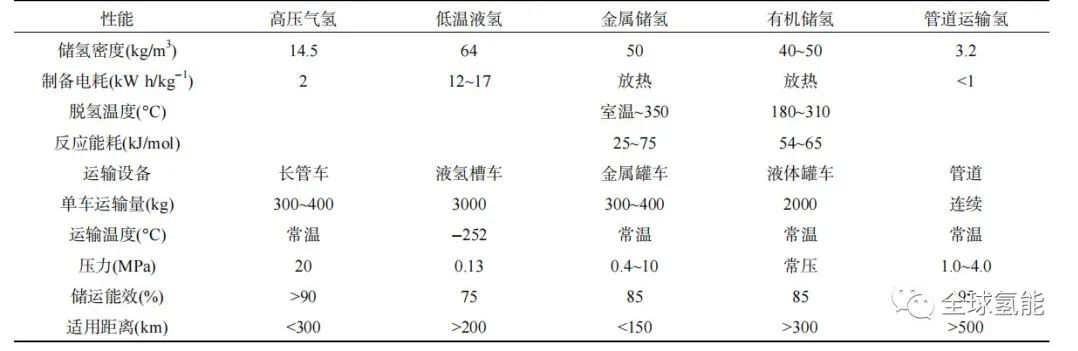

氢气的输运包括工业钢瓶、集装格、长管拖车、气体管道、液态氢气、有机液体、储氢合金等方法。单个工业氢气钢瓶的容积为40L,压力为15MPa,储氢为0.5kg。集装格由9——20个氢气钢瓶组成,储氢3——10kg,主要是实验室规模的氢气输运。100kg以上的氢气输运方法主要是长管拖车、气体管道、液态氢气。几种氢气运输方式对比如下图所示。

图 氢气运输方式对比

在陆地上进行大量氢气输送时, 气体管道输送很有效。一般的氢气集装格和长管拖车中都有连接钢瓶的气体管道, 在陆地上能够铺设大规模、长距离而且高压的氢气管道进行氢气输送。管道运输是具有发展潜力的低成本运氢方式。低压管道适合大规模、长距离的运氢。由于氢气在低压状态(工作压力1——4MPa)下运输, 因此相比高压钢瓶输氢能耗更低, 但管道建设的初始投资较大。

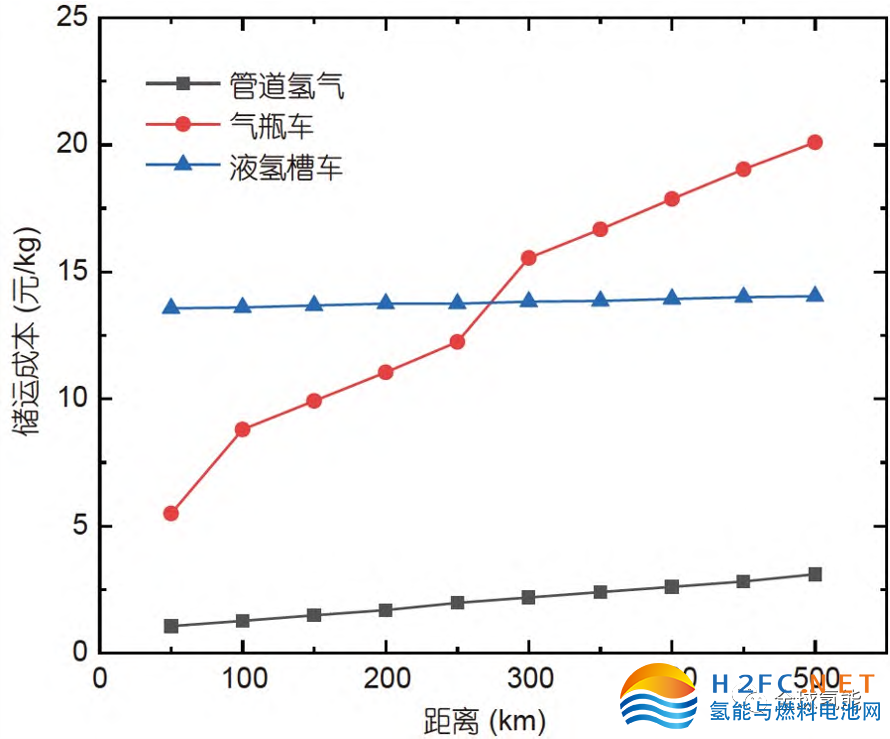

有机液体以及氨气输运氢气也是正在开发的氢气储运方法,尤其是在长距离、大规模的氢气输送方面具有一定优势,但是杂质气体含量高,高纯氢气使用时需要重新纯化。固态合金输氢纯度高、安全性好, 但是输运能耗高、成本高,适合人口密集的区域以及短距离的氢气输运。长管拖车输运氢气成本随距离的增加显著, 适合300km以内的输氢, 距离超过300km时, 液氢和管道输氢更合适, 输氢量越大, 这种趋势越明显。三种主要输氢方式价格与距离的变化如下图所示。

图 三种输氢方式价格与距离变化关系

目前我国氢气的输运几乎都依赖长管拖车, 满足不了大规模氢气使用和氢能源产业的发展, 管道输氢和液态输氢技术亟待提高。

氢气的管道输运

欧洲和美洲是世界上最早发展氢气管网的地区, 已有70年历史, 在管道输氢方面已经有了很大规模, 如美国Praxair公司的分公司林德管道公司在得克萨斯州蒙特贝尔维尤至阿瑟港和奥兰治之间铺设了113km的氢气输送管道, 耗资3000万美金。林德管道公司每天能够输送283万Nm3以上的氢气, 氢气纯度为99.99%。管道埋设深度最浅处不小于1.22m, 管道设计强度和水压试验强度分别为管道最大运行压力的2.和1.9倍。美国加州托兰斯(Torrance)的加氢站也在同区域内铺设氢气管道, 直接给用户供氢。

法国Air Liquid公司在法国、比利时、荷兰的国界附近铺设了830km的氢气管道, 德国在北莱茵-威斯特法伦州铺设了240km的氢气管道,压力为5MPa, 给用户供氢。这些氢气管道主要为工业所用,也有直接与加氢站相连的氢气管道。德国Frankfurt加氢站与氯碱电解工厂的副产品氢气源相邻, 两者之间铺设了1.7km的氢气管道, 氢气压力为90MPa, 可以免去压缩机直接供氢。

根据美国太平洋西北国家实验室(Pacific Northwest National Laboratory,PNNL)在2016年的统计数据, 全球共有4542km的氢气管道,其中美国有2608km的输氢管道,欧洲有1598km的输氢管道。

我国氢气管网发展不足, 输氢管道主要分布在环渤海湾、长江三角洲等地,氢气管网布局有较大的提升空间。

图 管道输氢

管道氢气运输的成本主要包括管道建设费用折旧与摊销、直接运行维护费用(材料费、维修费、输气损耗、职工薪酬等)、管理费及氢气压缩成本等。如果对管道输氢的成本做一笔运算,以“济源-洛阳”项目为例,“济源-洛阳”项目输气管道全长25km,设计压力4.0Mpa,管道规格DN500mm,输气能力为10.04万吨/年,配套建设2座站场,项目总投资1.5429亿元。采用φ508mm管道,建设成本为616万/km,管道使用寿命20年。运行期间维护成本及管理费用按建设成本的8%计算。据统计氢气管道在满载输送过程中损耗为1252kg/km年。成本计算数据如下表所示

表 成本计算数据

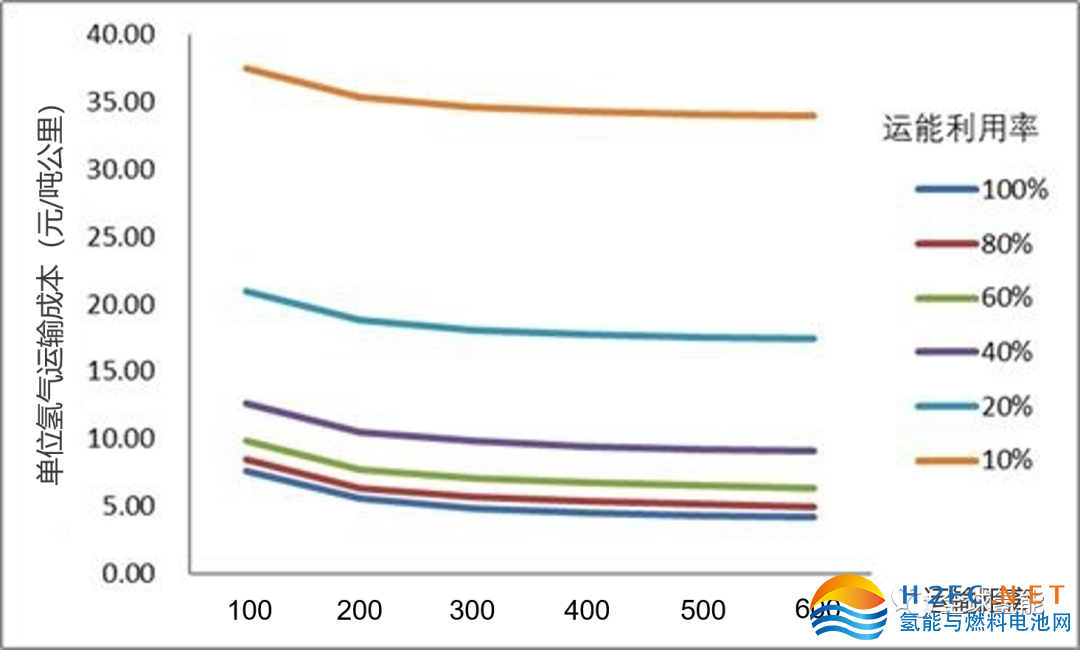

管道输送的年运输能力取决于设计能力,而与运输距离基本无关。按照φ502mm的管道计算,年输送能力为10.04万吨。假设输送距离为Xkm,则满负荷运行下年总输送成本为:TC=(308000+24640)*X+10.04*10000000*0.42+13897*X 元。单位运输成本测算如下:

图 管道氢气运输单位成本(元/吨公里)

可以发现,管道运输的吨公里成本受运能利用率的显著影响,随着运能利用率的下降单位运输成本大幅度提升,在利用率提升到40%以上之后运输成本的变化幅度减缓。

随着氢能产业的快速发展,日益增加的氢气需求量将推动我国氢气管网建设。国内氢气管网建设正在提速,根据《中国氢能产业基础设施发展蓝皮书(2016)》所制定的氢能产业基础设施发展路线, 2030年, 我国燃料电池汽车将达200万辆,同时将建成3000km以上的氢气长输管道。该目标将有效推进我国氢气管道建设。

利用现有成熟的天然气管网、CNG(compressednatural gas)和天然气加气站等设施, 可新建或在现有站址基础上改扩建制氢加氢一体化站。通过站内制氢加氢,减少了氢气运输环节, 降低了氢气制储运的成本。该技术可将氢气枪出口处的价格降低,氢燃料汽车的用氢成本与汽柴油车的用车成本相当, 且更环保,符合未来能源的趋势。

液氢储运

液态氢气是一种深冷的氢气储存技术。将氢气经过压缩后,深冷到21K以下变为液氢,然后储存到特制的绝热真空容器中。常温、常压下,液氢的密度为气态氢的845倍,液氢的体积能量密度比压缩贮存高好几倍,这样,同一体积的储氢容器,其储氢质量大幅度提高。但是,由于氢具有质轻的特点,在作为燃料使用时,相同体积的液氢与汽油相比,含能量少。这意味着将来若以液氢完全替代汽油,则在行驶相同里程时,液氢储罐的体积要比现有油箱大得多(约3倍)。

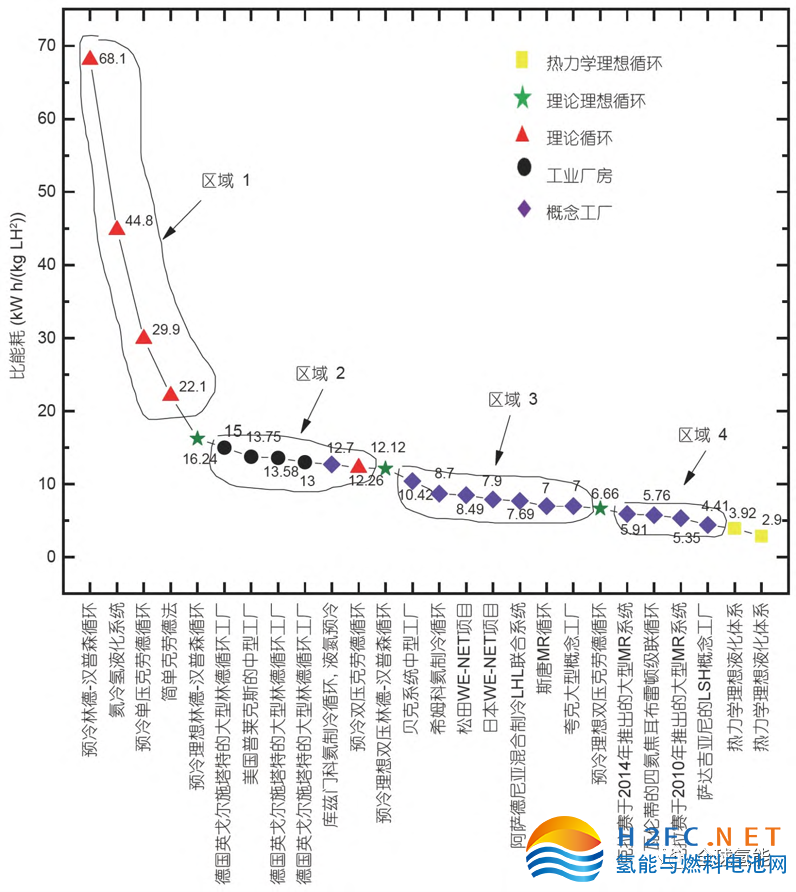

图 不同氢液化方法的能耗

理想状态下,氢气液化耗能为3.92kWh/kg。目前的氢气液化主要是通过液氮冷却和压缩氢气膨胀实现, 耗能为13——15kWh/kg, 几乎是氢气燃烧所产生低热值 (产物为水蒸气时的燃烧热值,33.3kWh/kg)的一半,而氮气的液化耗能仅为0.207kWh/kg,因此降低氢气液化耗能至关重要。不同氢液化方法的能耗如上图所示。

美洲是全球最大、最成熟的液氢生产和应用地域, 美国本土已有15座以上的液氢工厂,液氢产能占全球80%以上,达到375t/d,加拿大80t/d的液氢产能也为美国所用。美国的液氢工厂全部是5t/d以上的中大规模,并以10——30t/d以上占据主流。

近年,美国普莱克斯公司、美国空气化工产品有限公司、法国液化空气集团在美国相继新建的液氢工厂规模都在30t/d及以上,预计2021年美国液氢产能将突破500t/d。因此,其生产液氢的能耗和成本都比较低。欧洲4座液氢工厂的液氢产能为24 t/d;亚洲有16座液氢工厂,总产能为38.3t/d,其中日本占了2/3。

中国起步较晚, 与国外存在较大的差距。中国液氢工厂有陕西兴平、海南文昌、中国航天科技集团有限公司第六研究院第101研究所和西昌卫星发射中心等,主要服务于航天发射,总产能仅有4t/d, 最大的海南文昌液氢工厂产能也仅2t/d。目前,中国民用液氢市场基本空白。根据科技部2020年“可再生能源与氢能技术”国家重点研发计划项目申报指南, 中国亟须研制液化能力≥5t/d且氢气液化能耗≤13kWh/(kg LH2)的单套装备, 指标与国外主流大型氢液化装置性能基本一致,以期尽快缩短我国产品成本、质量和制造水平与世界发达国家的差距。

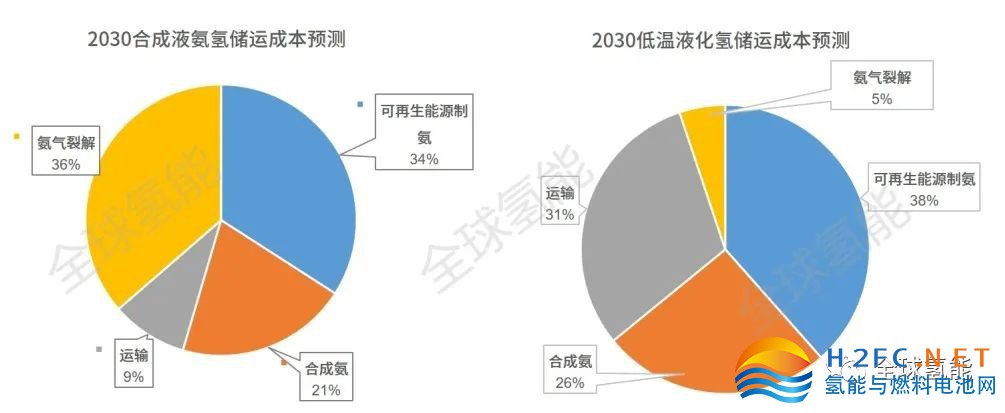

图 部分液化氢储运成本预测,单位美元/kg。根据资料整理

目前,高昂的成本是氢气液态储运的主要障碍,除了低温液态储运外,液氨储氢或有机液态储氢也是潜在的方案,部分液化氢储运的成本预测如上图所示,到2030年,合成液氨氢储运终端总成本为4.4美元/kg,低温液化氢储运终端总成本为3.9美元/kg。通过液氨、烯烃、炔烃或芳香烃等储氢剂和氢气产生可逆反应实现加氢和脱氢,能耗相对较低,但工艺与装置较为复杂,目前基本没有实现产业化应用。