上海一氢能公司IPO流产!2.5亿计划补充流动资金失败!

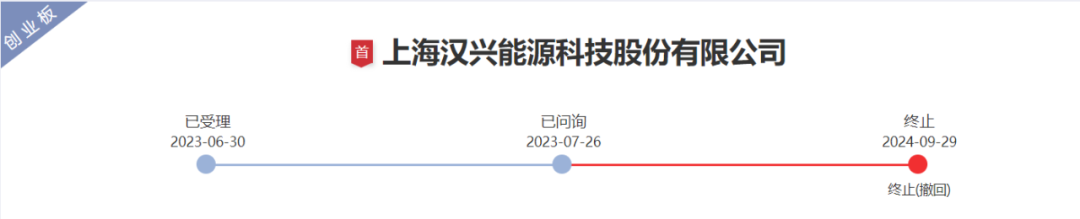

2024年9月29日,深交所公告显示:上海汉兴能源科技股份有限公司(简称:汉兴能源)IPO终止,直接原因是公司及保荐机构撤回申报/保荐。

作者了解到,此次IPO计划募资2.85亿元,其中2.5亿元用于补充流动资金。此次IPO终止,意味着汉兴能源通过股市补充流动资金计划落空。

制氢、加氢一站式整体解决方案综合服务供应商

汉兴能源是一家专业从事氢能产业(上游制氢、中游运输、储氢、加氢站)相关技术的技术开发、咨询设计、成套制氢装备集成、总承包、工业气体投资、运营为一体的综合服务供应商。

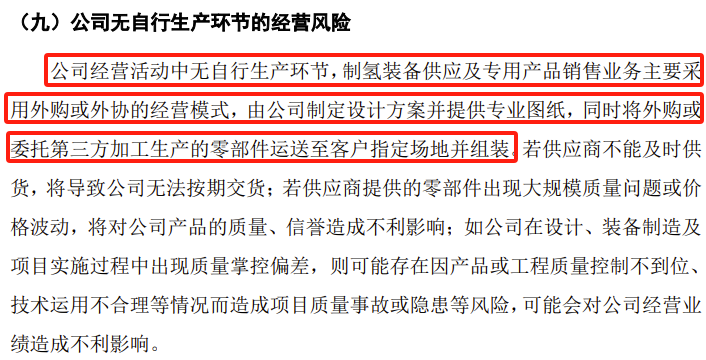

汉兴能源经营活动中无自行生产环节,制氢装备供应及专用产品销售业务主要采用外购或外协的经营模式,由公司制定设计方案并提供专业图纸,同时将外购或委托第三方加工生产的零部件运送至客户指定场地并组装,无自有生产工厂,尚未形成自主生产能力。

图片来源:招股书

公司目前掌握的17项主要核心技术中,14项是对通用技术的改良,3项属于独创技术。目前,公司共获得10项发明专利,在可比公司中居末位。2023年之前,公司共拥有发明专利 7 项,且均于 2005 年至 2012 年之前取得,获取时间较早,其中仅“小型煤汽化制氢方法”涉及制氢技术。

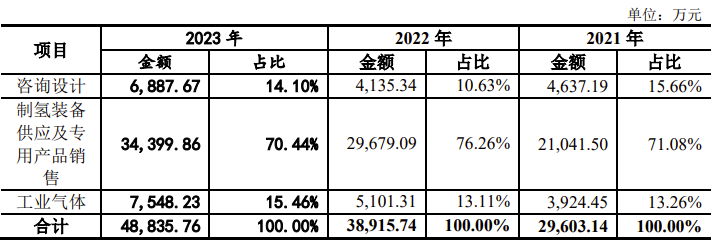

报告期内,公司主营业务收入构成情况如下:

图片来源:招股书

公司于2023年6月30日申请创业板IPO,在7月受到首次问询,2024年1月19日公布了首轮问询回复。2024年2月,深交所向汉兴能源发出第二轮审核问询函,却长达7个月仍未能回复挂网,直至撤回IPO申请。

未能成功IPO有多重原因

从该公司的招股说明书不难看出,IPO未成功绝不是单一的公司及保荐机构撤回申报/保荐的原因。

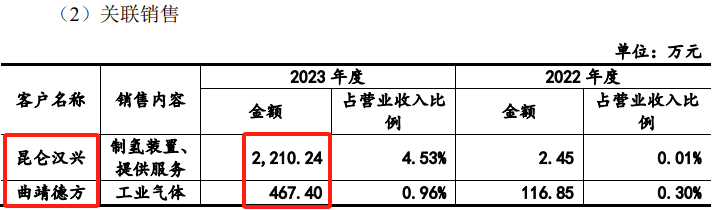

2023年,公司分别向昆仑汉兴、曲靖德方实现关联销售2210万元、467万元,合计2677万元。这一关联销售占2023年销售增量9920万元的26.99%,为2023年营收实现同比增长做出了较大贡献。

图片来源:招股书

尽管存在关联交易,其业绩负荷增长率只是刚好满足上市条件。

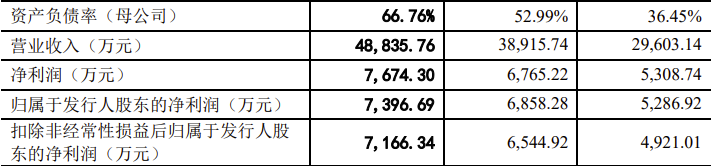

2021年、2022年、2023年,公司实现营业收入分别为29603万元、38916万元、48836万元,扣非归母净利润分别为4921万元、6545万元、7166万元。

图片来源:招股书

公司 2021-2023 年度研发投入复合增长率为 16.71%,2023 年度研发投入金额为 2443.57 万元,2023 年度营业收入 4.88 亿元,符合《深圳证券交易所创业板企业发行上市申报及推荐暂行规定(2024 年修订)》第四条“最近三年研发投入复合增长率不低于 15%,最近一年研发投入金额不低于 1000 万元,最近一年营业收入金额达到 3 亿元”的规定。但是公司 2021-2023 年度研发投入复合增长率为 16.71%,比最低标准(15%)只高了1.71个百分点,属于踩线达标。

写在最后

随着国内资本市场监管趋严,折戟A股的企业数量一度创下新高。其中,氢能行业企业数量并不少。很多企业在A股上市无望后转战港股,也有一些企业卧薪尝胆,寻求新的机会。氢能企业上市难,主要受两方面原因影响。

难点之一,与资本市场政策收紧有关,股市监管部门进一步提高了对拟上市企业盈利能力的门槛。这对于在递表阶段未盈利的企业提出了要求。

在今年3月15日国新办的新闻发布会上,证监会相关人士强调,上市门槛趋严的三大要求之一,就包括进一步从严审核未盈利企业,要求“未盈利企业充分论证持续经营能力”“披露预计实现盈利情况”。据报道,过去一年多的一系列变化中,针对氢能和燃料电池等相关新兴行业,审核进一步收紧的趋势更加清晰。当下氢能企业从股市融资变得不那么容易,相应企业需要寻求社会投资机构介入,但作为氢能公司来说,需要保持一定的技术能力和市场占有率,才能在资本市场获得更多青睐。

资料参考来源:深交所、最新IPO等