氢能概念不断升温 行业驶入快车道

以氢能产业发展为重点的政策规划正在推动行业进入快车道。据悉,目前已有30多个地方出台了氢能产业发展政策及相关规划。在二级市场上,相关上市公司也备受关注,特别是一些大型央企率先启动布局,在氢能发展中发挥先锋作用。机构分析认为,未来氢能有望打开数万亿元的潜在市场空间,产业链将从需求和技术供给方面形成有效循环。

资本竞争数万亿元氢能市场

北京冬奥会即将开幕,氢能迎来了重要的应用场景。氢燃料电池汽车的使用是本届冬奥会的一大亮点。中国石油、国电将为北京冬奥会和残奥会提供氢能供应保障。近日,宇通客车、雪人股份、动力源、华昌化工等相关氢能产品相继宣布为北京冬奥会服务。

氢能清洁高效,可应用于交通、炼钢、电网储能辅助等领域。在中国碳达峰、碳中和双碳目标的指导下,氢能的发展已成为改善能源结构的趋势之一。基于此,资本市场的相关概念最近一直在升温。Wind数据显示,自2021年12月15日以来的22个交易日内,雪人股份区间增长62%以上,首航高科和长城电工增长20%以上。

Wind氢能概念38只股票中,不仅包括隆基等光伏巨头,还包括市值千亿元的上汽集团、宝丰能源等。细分行业涉及信息技术、可选消费、材料、能源等领域。最近,许多上市公司宣布了氢能的布局。1月10日,威孚高科宣布,到2025年,公司计划投资约30亿元,其中氢燃料电池核心零部件业务投资约26亿元,后续公司将继续推进以合资企业为主体的氢燃料电池核心零部件业务亚太基地建设。11日,动力源在互动平台上表示,公司积极布局氢能领域,推出迭代燃料电池相关配套产品,不断拓展氢能领域产品线。

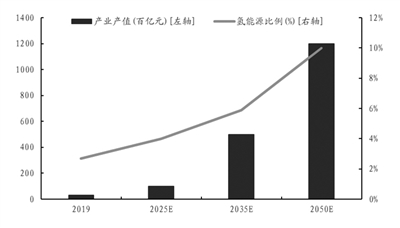

资本追求的背后是数万亿元的潜在市场空间。德邦证券指出,在2060年碳中和目标的指导下,中国未来的能源结构将发生重大变化,并将促进电力、电网转型、氢能源等主题的发展。银河证券认为,从全球模式来看,各国都在加强氢能的研发和投资。在中国,氢能产业链的产值预计未来将继续增长。中国氢能联盟预测,在2060年碳中和目标的指导下,到2050年,中国的年氢能需求预计将达到6000万吨。在产业规模方面,2050年中国氢能生态系统潜在市场规模预计将达到12万亿元。

央企竞相入局担任排头兵

自2021年以来,以氢能产业发展为重点的政策和相关规划正在推动行业进入快车道。据不完全统计,截至目前,北京、河北、四川、山东等30多个地方相继出台了氢能产业发展政策及相关规划。其中,2021年8月,首批三大氢燃料电池汽车示范城市群启动,标志着我国氢能产业化应用进入政策支持加速期。

氢能产业链具有链条长、潜在产值大的特点,涵盖氢能和燃料电池。光大证券分析认为,与锂电池产业链相比,氢能和燃料电池产业链更长、更复杂、更具理论经济价值。包括制氢、储氢、输氢、加氢等上游氢气供应环节,以及下游氢能整车、工业炼钢等应用环节。

信达证券的研究统计数据显示,大型央企已开始率先发挥产业资源优势,在氢能发展中发挥先锋作用。例如,定位于国家产业联盟的中国氢能联盟,由国家能源投资集团牵头,与19家央企、高校科研院所、金融机构共同成立,旨在促进产业政策和产业标准的不断完善,加大产业资本投入,进而加快氢能产业化。目前,成员单位已增加到87家,其中央企24家。

在具体产业链方面,中石化和国家能源集团在多个环节形成布局。公开数据显示,中石化年氢产能超过350万吨,约占中国氢产量的14%。“十四五”期间,计划建设1000座加氢站,打造中国最大的氢能公司。国家能源集团初步形成了国家氢能项目布局。下游氢燃料电池和汽车环节、国家电力投资和东方电气继续专注于电池核心部件的技术布局。东风集团、一汽集团和中国中车主要布局氢燃料电池汽车。民营企业方面,隆基、阳光电源、宝丰能源、长城汽车也有布局,一般集中在绿氢生产和燃料电池环节。

光大证券分析认为,政策支持叠加市场资本的指导将逐步开放氢能产业链,从需求和技术供应方形成有效循环。国联证券认为,氢能作为连接可再生能源和终端应用场景的绿色二次能源,将在工业、建筑、交通等领域发挥深度脱碳的重要作用。