俄乌战争对氢能产业有何影响! 一文剖析氢能产业发展契机、天然气掺氢成为重要路径

在国内普通百姓眼中,乌克兰最终还是被当成工具卖了!北约在一旁观战,法国以祈祷方式支持;美国自然不会到现场,改为线上舆论谴责、物资援助和展开 " 史无前例 " 全面对俄制裁!

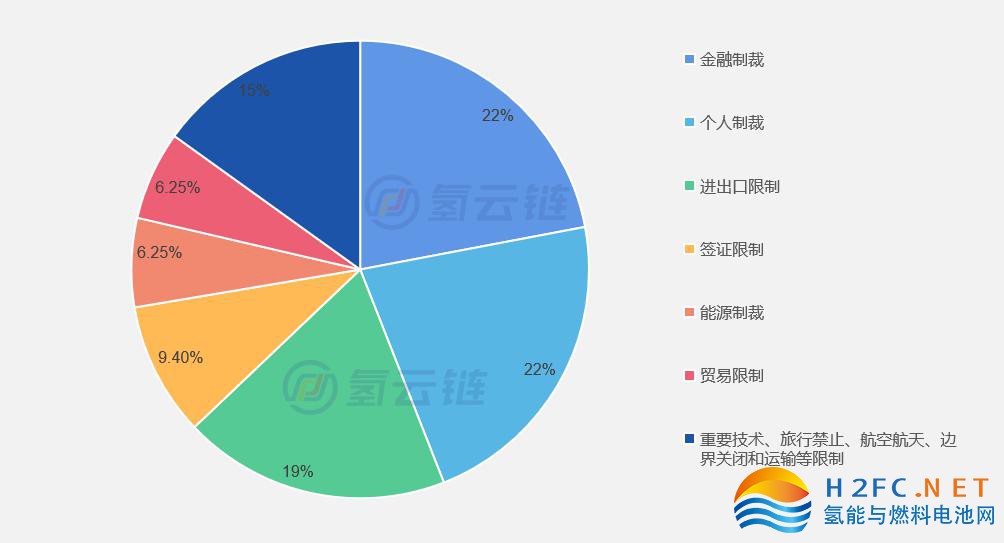

如下图所示,根基网络公开信息整理,全面制裁涉及方方面面,从金融、个人签证、进出口,能源、技术、高科技设备、航空运输等多个维度!

欧美等多达 28 个国家对俄罗斯启动了 " 一揽子 " 全面制裁方案,包括禁止俄使用 SWIFT 系统!按照普京说法,俄罗斯到达战略目标将鸣金收兵,不出意外的话,估计这场战争并不会持续太久,最终会回到谈判桌上博弈。但在疫情之下," 一揽子 "逆全球化的制裁和反制或将引发能源危机,对全球的经济产业负面影响。原因如下:

(1)进一步抬高欧洲能源价格

俄乌地区是全球石油、天然气、金属、化肥、稀有气体等工业原料、大众商品的重要出口地。俄乌冲突将引发全球各类资产价格大幅波动引发经济危机。能源出口及相关服务出口占俄罗斯 GDP 比重超过 25%,且能源油气相关的财税收入贡献了俄罗斯三分之二的财政收入。

欧美制裁第一项就是欧洲德国主动关停北溪 2 号、拒绝进口俄罗斯原油、天然气。这毫无疑问加剧全球能源短缺,导致能源价格居高不下,业内预测原油价格将极大可能将继续攀升到 150 美元。

(2)能源短缺抬高欧洲化工业成本

能源是工业血液,欧美挥动的制裁与反制大棒对能源及化工产业带来的冲击可谓是立竿见影,但 " 杀敌一千,自损八百 ",战争面前,没有哪国能独善其身,制裁与反制大棒严重影响疫情之下的全球经济复苏进程!

如图 2 所示,天然气是欧洲化工品生产最重要的能源,欧洲 40% 的天然气依赖俄罗斯,一旦天然气价格持续飙升,将使得下游的工业、制造业面临严重亏损,甚至迫使部分工业巨头减产、停产,进而或将威胁到欧洲经济复苏。

(3)影响全球氨产业乃至化工行业发展

俄罗斯供应全球海运氨市场 20%,供应中断可能影响化肥和食品价格。概言之,俄罗斯遭受制裁,将进一步导致油价和气价的飙升,削弱了消费者的信心和需求,同时削弱了化工生产商的利润率,但化工企业却难以将高出的成本转嫁,利润率或遭到严重损害。

根据公开资料显示,我国当前 130 多种关键基础化工材料中,32% 的品种仍为空白,52% 的品种仍依赖进口,少了重要原料也就意味着化工企业在原料荒的情况下无法进行正常生产。

如果战争局势不能尽快控制,我国虽然暂未直面明显的能源危机,但受欧洲可能出现的断供情况,我国的化工品市场想必也未能独善其身,但危中有机!

能源化工贸易方面,有专家提出,"2021 年,我国能源化工进出口贸易额达到 8600.8 亿美元,同比增长 38.7%。一方面由于原材料价格大幅上涨导致成本增加,另一方面也是由于欧美国家受到疫情影响后,进出口业务依旧没有恢复,一些市场被我国企业获取。再次,我国坚持稳外贸政策在持续发力,国内产业升级提升产品整体竞争力。"

俄乌战争爆发,地缘危机越来越凸显,大宗商品价格势必会进一步上涨,而大宗商品价格上涨会继续导致通货膨胀压力加大,有专家提出,"对我国能源化工贸易的最直接影响应该就是美国加大加息的力度。加息肯定会利好我国能源化工产品的出口。"

中国石油和化学工业联合会党委常委、中国石油和化工行业国际产能合作企业联盟秘书长提出," 欧美制裁俄罗斯,将减轻中国的压力,促使中俄进一步深化合作,如刚签署的油气大单,更好地促进一带一路和欧亚战略结合 "

氢云链认为,从历史上看,历次战争引发的能源危机或者能源安全问题,就是氢能发展的最佳契机!

1973 年爆发第一次化石能源危机,从能源替代角度出发,人类开始踏上探寻化石燃料替代之路,理想中的下一代能源不但媲美煤炭、石油和天然气,还将是一种能够保障能源供应安全且价格低廉并能推动经济长期增长的新能源!氢能开始走入能源替代品类清单。

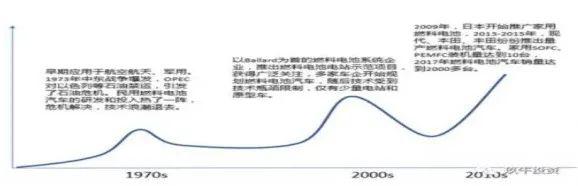

(1)油价与氢能的 3 次发展浪潮

20 世纪 70 年代,由于石油价格冲击、石油短缺以及对空气污染和酸雨的关注,人们 对氢的兴趣有所上升。《国际氢能期刊》于 1976 年创刊,国际能源署氢能和燃料电池技术合作计划于 1977 年设立。由于随后世界各国探明了丰富的石油和天然气资源量,油价有所回落,社会对氢能潜力的兴趣有所减弱。

20 世纪 90 年代,对气候变化的担忧刺激了对氢的研究,特别是在碳捕获与封存(CCS)、 可再生能源和交通运输领域。1993 年,日本宣布为其基于可再生能源的国际氢能贸易长期 WE- NET 计划的前四年投资 45 亿日元。欧盟和魁北克政府拨款约 3300 万加元,共同研究一系列氢的储存和应用情况,其中包括氢气的国际运输。随着燃料电池技术的快速发展,许多大型汽车制造商于 20 世纪 90 年代在汽车展上推出了氢能源汽车。但是,油价在彼时 5 年内一直处于低位,抑制了这些本应该更接近主流的项目的发展。

21 世纪初,对气候变化的担忧逐渐转化为针对交通运输部门的新政策行动,并且对石油峰值的担忧重新浮现。美国于 2003 年召集了 " 国际氢能与燃料电池合作伙伴组织 "(IPHE)。氢能源汽车的更广泛部署,部分程度上受到了应先建设基础设施还是先 制造车辆的 " 鸡生蛋与蛋生鸡 " 问题的阻碍。2010 年前后,受到油价回落的影响,燃料电池汽车的发展再次进入了低谷期。

从历次氢能产业发展浪潮可以看出,氢的大规模生产高度依赖于石油和天然气价格的上涨,或者依赖于发达国家对于能源安全和气候问题的担忧。

(2)天然气掺氢成为欧洲降低对俄天然气依赖的重要路径

在俄罗斯受到制裁的情况下,欧洲必须找到降低对俄天然气依赖程度的方式。除了来自美国的 LNG 之外,Power to Gas,天然气掺氢似乎成为降低对天然气的依赖的一种可行路径。

根据 IEA 报告,国外掺氢管道基本集中在欧洲地区,其中约 60% 集中在德国。在天然气短缺价格暴涨情况下,2021 年,欧盟委员会在一项议案提出:" 欧盟各国应在天然气网络中加入氢气等低碳气体,不再签订从他国进口延续到 2049 年后的天然气长期合同。"

除了欧洲以外,其他国家的天然气掺氢的实践也在增加。如澳大利亚的管道网络运营商正计划向天然气管网注入 5-10% 的氢气;美国加州启动了一项初始掺氢水平为 1%,后续上升至 20% 的项目。具体分析参见《5300 万吨需求!天然气掺氢 10 年市场空间打开、商业化拐点将至 !》

因此,从能源替代、能源安全角度看,俄乌战争引发的能源危机将利好氢能和可再生能源产业发展,有利于推动可再生能源制氢的快速放量。

发展可再生能源和氢能产业不仅为了碳中和、气候治理,也是维护国家能源安全的重要举措。历史表明,每次能源价格上涨是发展新能源的契机,氢能具有大宗商品属性,一旦成本降低达到预期,氢能工业、能源应用将实现规模突破。

氢云链认为,作为具有全门类工业部门的国家,虽然中国具备很强的抗冲击能力,但俄乌战争制裁和反制,将会加大海外市场逆全球化贸易趋势,这对中国企业形成严峻挑战;危中有机,这也是一个千载难逢的拓展海外市场、发展氢能等可再生新能源产业、激发国内市场的绝佳机会!