“翘尾”行情启动?氢车招标和交付量再度走高

燃料电池汽车年底“抢装季”似乎如约而至。氢云链数据库显示,11月燃料电池汽车市场热度再起。近一个月,燃料电池汽车公开的招标量和交付投运量分别完成了148辆和超210辆。

受冬奥会应用场景的支撑,2021年年底燃料电池汽车产销出现了爆发式的增长,而随着今年五大城市群的启动以及对非城市群氢能产业的外溢加速,年底燃料电池汽车市场仍将有较大的保障。另一方面,据近期的氢车交强险数据显示,城市群地区开始出现集中上险的情况,其中包括邯郸等相对较为“冷门”的城市群地区。整体来看,燃料电池汽车市场有望迎来“翘尾”行情。

近一个月燃料电池汽车的招标和交付投运情况如下所示:

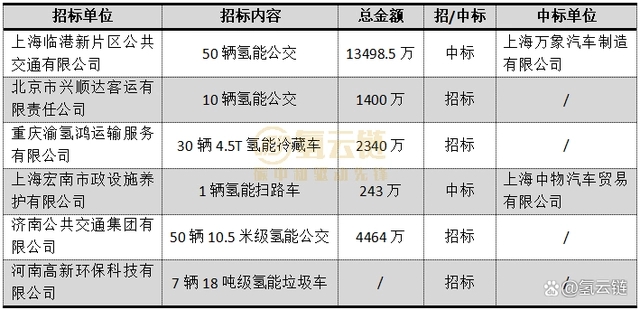

燃料电池汽车招标情况

如图表1所示,在经历9月376辆氢车高招标量的情况下,近一个月燃料电池汽车招标再度实现了破百辆,完成了148辆,其中非城市群地区完成了80辆。

图表1 燃料电池汽车招标情况

来源:氢云链数据库

其中,上海临港公交计划年内更换102辆氢能车辆,9月由康明斯联合万象汽车中标的52辆氢能公交已经实现交付,11月由万象汽车再度中标的新一批50辆氢能公交有望于近期交付。值得提出的是,济南公交发布的50辆10.5米级氢能公交单价明显较低,预算价格仅为89.28万/辆。

从车辆类型来看,近期的招标仍主要是客车和各类专用车,两类车型依旧是政府采购的主力车型。

燃料电池汽车交付情况

据氢云链统计,近一个月公开的交付项目达到了13个,交付的各类燃料电池车超过了210辆,详情如图表2所示。

图表2 燃料电池汽车交付情况

来源:氢云链数据库

近期燃料电池汽车公开的交付项目数与9月接近,但交付量少了一半。一方面9月是城市群首个示范年度的截止日期,城市群出现了较多集中交付的情况;另一方面,10月有较多的特殊节日,燃料电池汽车交付较为集中。而从交付的车型来看,重卡是近期交付的主力。

非城市群地区表现亮眼。无论从项目数还是交付量来看,非城市群地区都占了50%,随着各地区的氢能产业基础设施逐步完善,燃料电池汽车的投放也从城市群开始外溢。

小 结

随着氢能产业基础设施的进一步完善,燃料电池汽车常态化运营的条件相对成熟,以燃料电池汽车上险数据为例,从6月全国复工复产以来,燃料电池汽车每月上险量均超过了400辆,截至10月总量已超3000辆,远高于中汽协的批发量。

而随着产业的进一步发展,非城市群地区的燃料电池汽车投放也所有提速。从近期的市场情况来看,燃料电池汽车有望迎来“翘尾”行情。部分企业也向氢云链反映,年底的确有抢装的情况。燃料电池汽车作为氢能产业的排头兵,其发展整体来看正有条不紊地进行着。