国际氢能贸易进展情况分析

从目前氢能出口导向型项目的开发情况来看,预计到2026年全球氢能出口量将达到260万吨,到2030年将达1200万吨。这些项目都是在过去两年宣布的,且大多数项目均以氨作为氢能运输载体。不过,氢能进口导向型项目进展相对缓慢,每年只有200万吨氢的出口量找到了客户。项目开发方和投资者在这一新市场中面临着高度的不确定性、氢能贸易政策的不完善,阻碍了国际氢能贸易发展。

此外,现有基础设施需要进行氢能适用改造,以满足氢能运输需求。与新建输氢管道相比,改造天然气管道用于输送氢能可以节约50%~80%的建设成本。目前,一些项目已在推进之中,将把数千公里的天然气管道改造为输氢管道。不过,管道改造的实际经验不足,工作量也很大。

国际氢能贸易取得重大进展

2020年,国际氢能贸易示范取得重大进展。先进氢能源链技术开发协会通过液态有机氢载体(LOHC)技术,利用集装箱成功地将氢气从文莱运输到日本并进行了交易。同时,沙特阿拉伯国家石油公司(沙特阿美)和日本能源经济研究所(IEEJ)合作,成功地展示了从沙特阿拉伯生产和运输40吨蓝氨到日本用于零碳发电的情况。

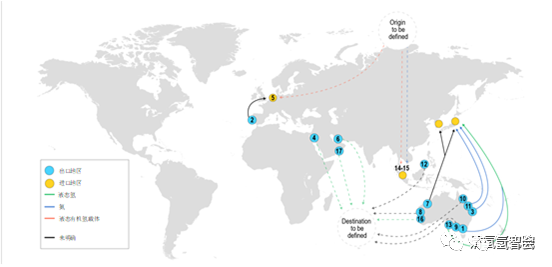

政府和相关公司还宣布了其他几个氢能贸易国际合作和项目。德国在其国家战略中明确指出进口氢能的重要性,并与澳大利亚和智利签署了一项联合可行性研究协议。与此同时,荷兰与葡萄牙签署了合作备忘录,鹿特丹港与智利签署了合作备忘录,日本与阿拉伯联合酋长国签署了合作备忘录。截止2021年11月,已经宣布了大约60个国际氢能贸易项目(见表1、图1),其中一半正在进行可行性研究,这些项目的总报告量为2.7MtH2/年。

表1 部分国际氢能贸易项目

图1 部分国际氢能贸易项目分布

基于多形式储运灵活高效的全球氢气供应网络

氢气可以通过三个载体(管道、船舶或卡车)在世界各地以各种形式储存和运输(氢气、液氢、有机液氢(LOHC)、氨、甲醇、LNG/L-CO2(LNG和液态CO2两用船)和固态储氢。在世界范围内,氢气储运模式需要综合运输距离、地理位置和终端应用来确定最佳的储运方案。

对于中短途运输,在现有管道的基础上,可以实现最低的储运成本(500公里以内的氢气运输成本可以低于0.1美元/公斤)。然而,对于没有管道分布或氢气需求不稳定的地区,卡车运输氢气(气体或液体)是最经济的选择(每300公里大约1.2美元/kg的储存和运输成本)。根据最终应用和需求规模,可选择高压气态或低温液态储存和运输方式。

对于长距离运输而言,新建或改建的海底氢气管道进行大规模氢气输送比海运成本更为经济,但并不适合所有国家和地区。在没有管道的情况下,主要以液氢、LOHC、氨气的形式储存,通过船舶长途运输。同时,由于三种储运方式成本差距较小,最佳储运方式取决于目的地的终端申请形式、氢气纯度、压力等级等因素(见图2)。

图2:氢能输送建议方式

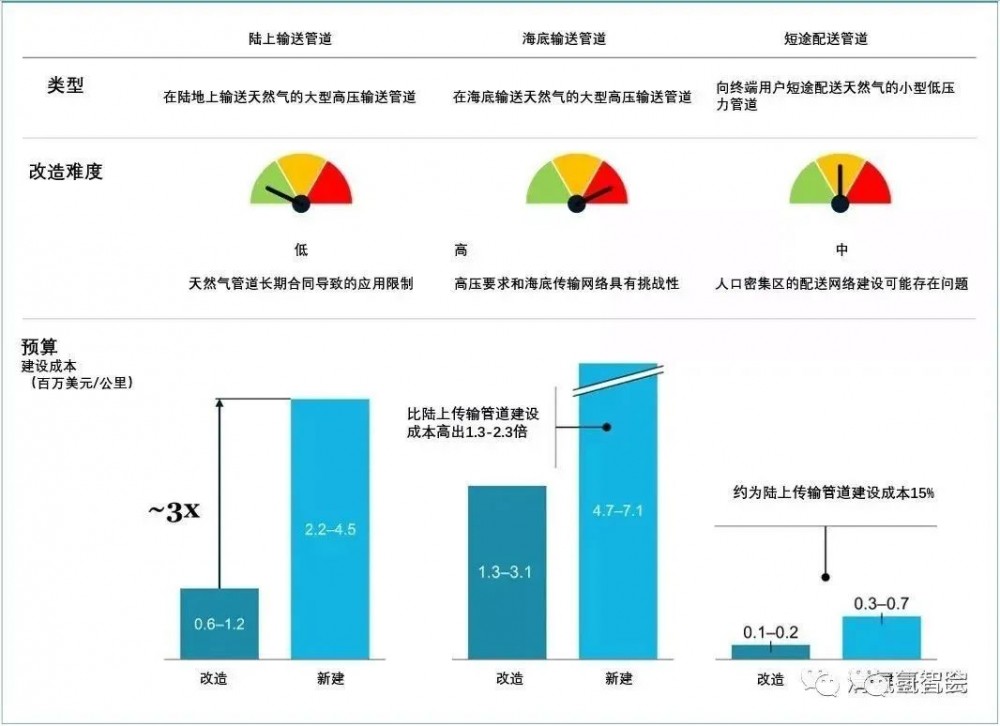

从长远来看,管道输送氢气是最具成本效益的储运方式。管道输送氢气仅能输送10倍的能量,而其成本仅为输电线的1/8。另外,氢气管道的使用寿命比输电线长,具有双重功能,可以作为绿色能源的传输介质和储存介质。氢气管道的实际建设成本由材料、距离、管径、压力、社会成本等条件决定。一些国家和地区有鼓励天然气管道改造的政策,具有一定的成本优势。例如,在荷兰,允许企业逐步停止使用天然气,将原来的天然气管道改造成氢气管道。

根据本项目,陆上氢气管道改造费用约60-120万美元/公里,新建管道费用约220-450万美元/公里;对于海上/海底氢气管道,根据新建或改建的具体情况和施工难度,其成本是陆上管道的1.3至2.3倍;短距离输配管道由于管径小、压力要求低,其建设和改造成本远低于输配管道(仅占输配管道成本的15%左右)。然而,只有当未来住宅和商业建筑对氢气的需求超过天然气混合的临界值(20%)时,大规模建设短距离配气管道才具有经济性(见图3)。

图3 不同氢能输送管道比较

对于长距离的海上运输,需要将氢气转化为具有更高能量密度的形式进行储存和运输。目前,液氢、LOHC和氨气的储运技术更具竞争力。最具成本效益的解决方案取决于终端应用、纯度要求和储存时间。

如果目的地需要液态氢或高纯度氢,则液态氢储运效率最高。与氨水和有机液氢相比,液氢不需要脱氢或裂解就可以转化为氢气,不仅节约了成本,而且不需要净化。液氢的主要缺点是体积能量密度较低,限制了船舶的载氢能力,在储运过程中会有蒸发损失。虽然液氢储运是一项成熟的商业化技术,但大型液氢储运仍处于试运行阶段;氨比液氢具有更高的体积能量密度,因此运输氨比储存和运输液氢更经济。然而,氨裂解制氢成本高,分离氢纯度低。

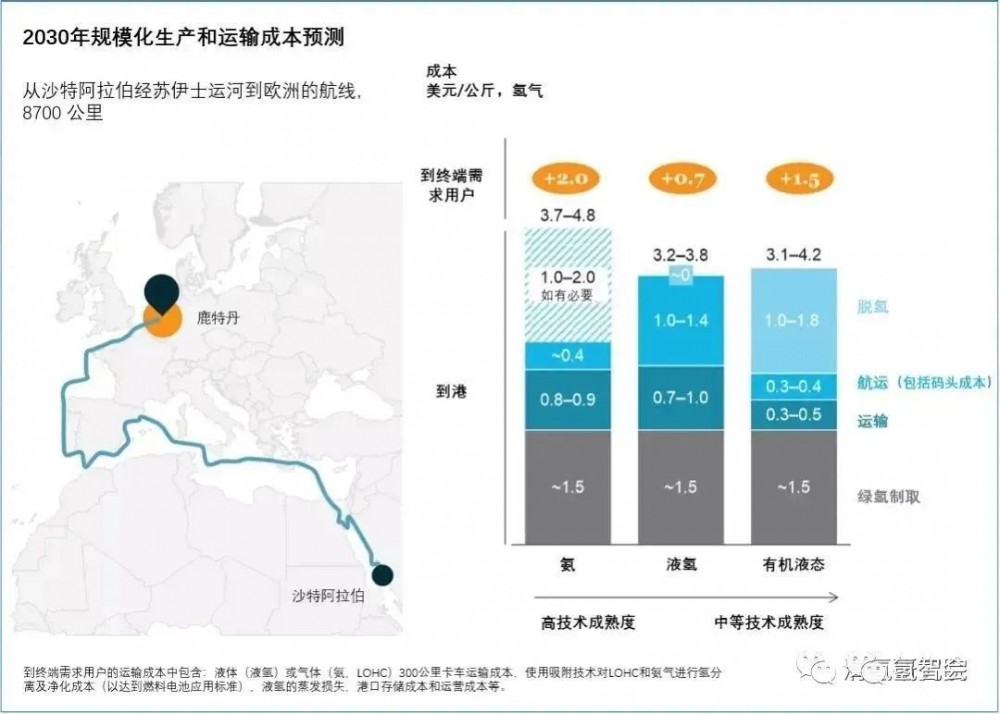

此外,由于氨气有毒,在特定区域会有储存和运输限制;液态有机储氢可以在现有的柴油机基础设施中安全地长期储氢而不造成损失。然而,LOHC的主要缺点是脱氢过程需要大量的热量,与液氢和氨气相比,其载氢能力有限。图4预测了2030年从沙特阿拉伯到西欧的绿色氢气的三个储运成本组成部分,含制氢成本,CIF价3-5美元/公斤。

图4 可再生能源制H2的港口到岸成本(从沙特阿拉伯运往欧洲)

全球储氢和运输成本可能低于2-3美元/公斤

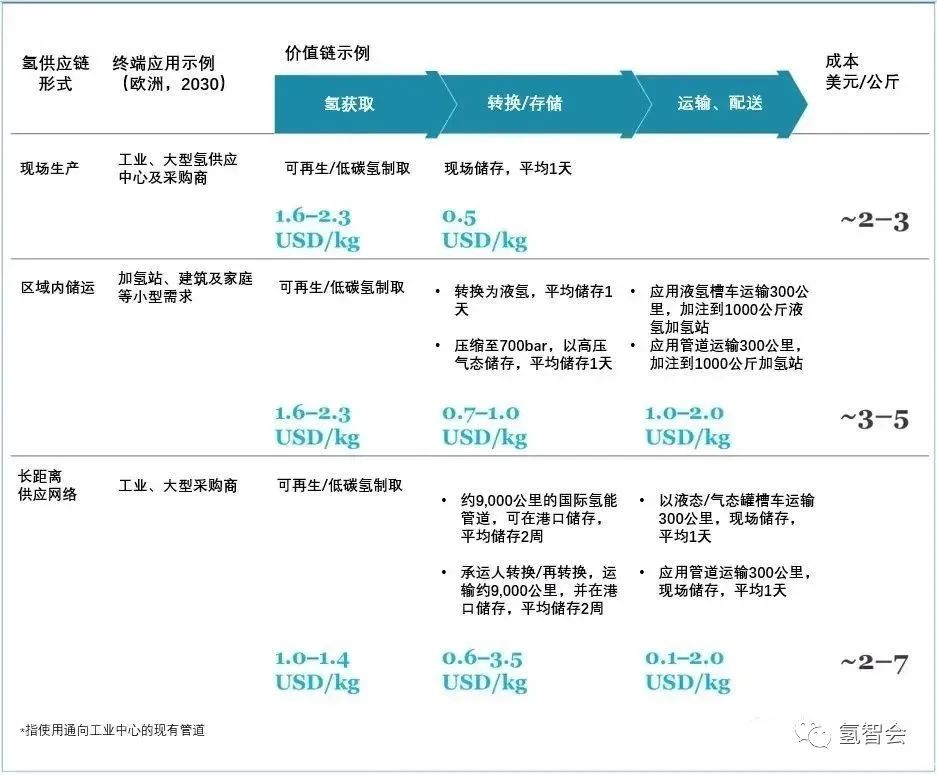

由于世界不同地区的氢气资源禀赋、氢气应用规模和形式不同,氢气储运可根据实际情况灵活调整,主要可以构建三种氢气供应链:在可再生能源或传统化石能源(煤、石油、天然气)丰富的地区,大型氢气供应中心采用就地制氢和直接应用的方式,氢气储运成本几乎为零;小型购买者,如加氢站、建筑物和家庭,需要通过短途运输在该地区供应氢气;在缺乏氢源的地区,购买者将依赖进口或长途氢运输网络进行储存和运输(见图5)。

图5 不同氢气供应链的成本

预计到2030年,全球大型绿色制氢基地和交通基础设施将建成。届时,氢气可从澳大利亚、智利或中东地区运输至美国、欧洲、日本等需求中心地区,储运成本有望降低至2-3美元/公斤。

国际氢能贸易发展潜力十足

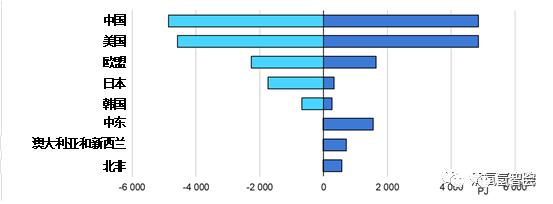

在IEA所提出的净零排放情景中,国际贸易将占2030年全球氢能和氢基燃料需求的15%。而在2050年公布承诺方案中,氢能和氢基燃料的贸易占全球需求的20%,其中氢的需求在占8%,氨占50%,液体合成燃料占40%。这反映了氨和合成燃料的运输成本相对较低。虽然有几个国家(例如中国和美国)设法满足对低碳氢和氢基燃料日益增长的需求,但还有其他国家(如日本、韩国和欧洲部分地区)至少在一定程度上依赖于进口。在宣布承诺方案中,到2050年,日本和韩国的进口量为氢能和氢基燃料的国内需求的60%左右。

澳大利亚、智利、中东和北非在宣布承诺方案中成为关键的出口地区,受益于从可再生能源或采用CCS技术从天然气中生产氢的低成本。到2050年,北非、中东和智利向欧洲出口约600PJ的氢能和氢基燃料。对亚洲来说,重要的氢气供应商是中东、澳大利亚和智利。到2050年,这些出口国在宣布承诺方案下将满足亚洲对氢能和氢基燃料的需求(1800PJ)。

图6 IEA宣布承诺情景中2050年部分地区氢能和氢基燃料的需求和生产情况

然而,这些未来的主要出口国中,有许多还没有作出净零排放的承诺,因此,如果进口国希望其进口的氢气是低碳的,就需要与贸易伙伴合作,以鼓励和保证相关的供应投资。

而在国际可再生能源机构(IRENA)2022年7月发布的一份最新系列报告称,全球四分之一的绿色氢需求可以通过管道和船舶进行国际贸易来满足。随着可再生能源成本的下降,以及全球氢潜力超过全球能源需求的20%,到2050年,全球仍将有四分之三的氢在当地生产和使用。这与当今石油市场的大宗国际交易相比是一个重大变化,但与天然气市场的三分之一是跨境交易类似。

IRENA的《2022年世界能源转型展望》预计,到2050年,氢气将占全球能源需求的12%,并减少10%的二氧化碳排放。如果成本下降,到2050年:

1.每公斤1美元以下的绿色氢将能够满足世界能源需求的10%。

2. 一半的氢气将通过目前现有的、重新利用的天然气管道进行交易,这大大降低了运输成本。

3. 成本约为每1000公里每公斤0.10美元,这将是3000公里以下的最具成本效益的选择。

相比之下,通过新管道运输的成本将是前者的两倍。但这仍低于以绿色氨的形式运输超过3000-5000公里,后者将占全球氢贸易量的另一半。据分析,氨航运将成为洲际氢气贸易的主要形式。根据氢的最终用途,首先将其转化为商品,然后运输商品,而不是去运输氢气本身,这样可能更符合成本效益。这可能对氨(作为化学原料和燃料)、甲醇、钢铁和合成燃料具有吸引力。对于后三种情况,将不进行氢的再转化。

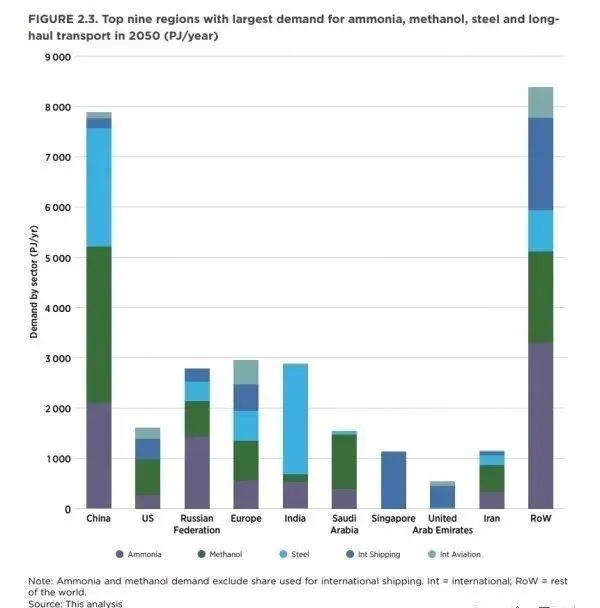

未来的管道贸易将集中在两个区域市场,即占85%的欧洲和占15%的拉丁美洲(见图7)。欧洲的主要贸易伙伴将是北非和中东,而澳大利亚可以主要供应亚洲。新的贸易市场将导致能源参与者扮演不同的角色。到2050年,一些最大的潜在管道氢出口国是智利、北非和西班牙,占管道贸易市场的近四分之三。像中国和美国这样的主要消费国能够在国内生产大部分氢。非洲、澳大利亚和北美占全球出口的四分之三。在进口方面,日本、韩国和欧盟预计将通过进口来满足它们的大部分氢气需求。

图7 2050年氨、甲醇、钢铁和长途运输需求量最大的九大地区