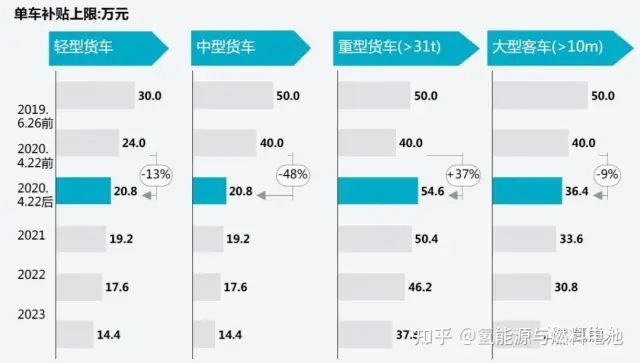

i 补贴驱动:在最新的氢燃料电池补贴政策中,相较上一版补贴,政策对于中型货车补贴大幅下滑,轻型货车稍有下滑,但随着纯电轻卡发展,氢燃料轻卡相较纯电轻卡的竞争力将下降。而重型货车补贴倾斜则在新政中更加突出,2020年9月最新补贴中,对于31t以上的重型货车来说单车补贴上限涨幅达36.5%。补贴政策的调整正在更加贴近氢燃料汽车的实际应用场景需求。 ii 氢燃料汽车销量结构转变:氢燃料重卡的销售比重预计将逐步提升,2020年及以前氢燃料重卡销售几乎为零,但到2030年预计销售占比超过整体氢燃料汽车的50%。从2020年的数据可以看出,当市场补贴存在不确定、出现空档期时,氢燃料卡车的销量所受影响极大,而大中客由于主要为公交用途,有地方财政支持,销量所受影响有限,销售占比达~90%。后期当重卡补贴政策明朗,以及相关应用的新能源化,如绿色矿山、绿色电厂、绿色码头等,重卡在短倒牵引的使用将逐步增加,长期随技术发展后,长途牵引也将贡献重卡增量,公开信息显示,仅上汽红岩一家便规划未来4年将落地超10000台氢燃料电池重卡。2. 市场规模及趋势2020-2025年为发展起步期,到2025年氢燃料商用车预计销量达到约1万辆/每年的水平,2025-2030随着基础设施、技术革新和成本下降推动进入发展加速期,到2030年销量有望超10万辆。2020-2025 起步期由于当前加氢基础设施和氢燃料电池汽车的技术尚不成熟,整车购置和加氢成本仍然较高,因此预计未来五年内,市场整体仍需以政策驱动为主,以2020年为例,由于经历半年左右的氢燃料政策空窗期,直接导致氢燃料商用车销量腰斩,从未来成本变化及政策角度来看:1)成本方面:不考虑补贴的情况下,氢燃料牵引车的基准配置(110KW电堆+100KWH电池)购置成本预计在2025年能与锂电池相当,但理想情况下能够满足重卡大功率需求的购置成本仍然较高。在2025年以前氢燃料能耗成本优势难以凸显,百公里能耗成本超过250元。预计整体购置和燃料成本需要到2030年,氢燃料才逐步具备一定优势。

{"status":"error","msg":"\u83b7\u53d6Token\u5931\u8d25 : invalid ip 39.97.5.237 ipv6 ::ffff:39.97.5.237, not in whitelist rid: 6a096b28-65b4d4c2-70d5a9a4"}