国际可再生能源署:可再生氨碳减排效果分析

国际可再生能源署(IRENA)于2022年5月发布《创新前景:可再生氨》,对可再生氨相较于传统化石能源制氢合成氨的碳减排效果进行了详述和分析。中国氢能联盟组织翻译并梳理要点。

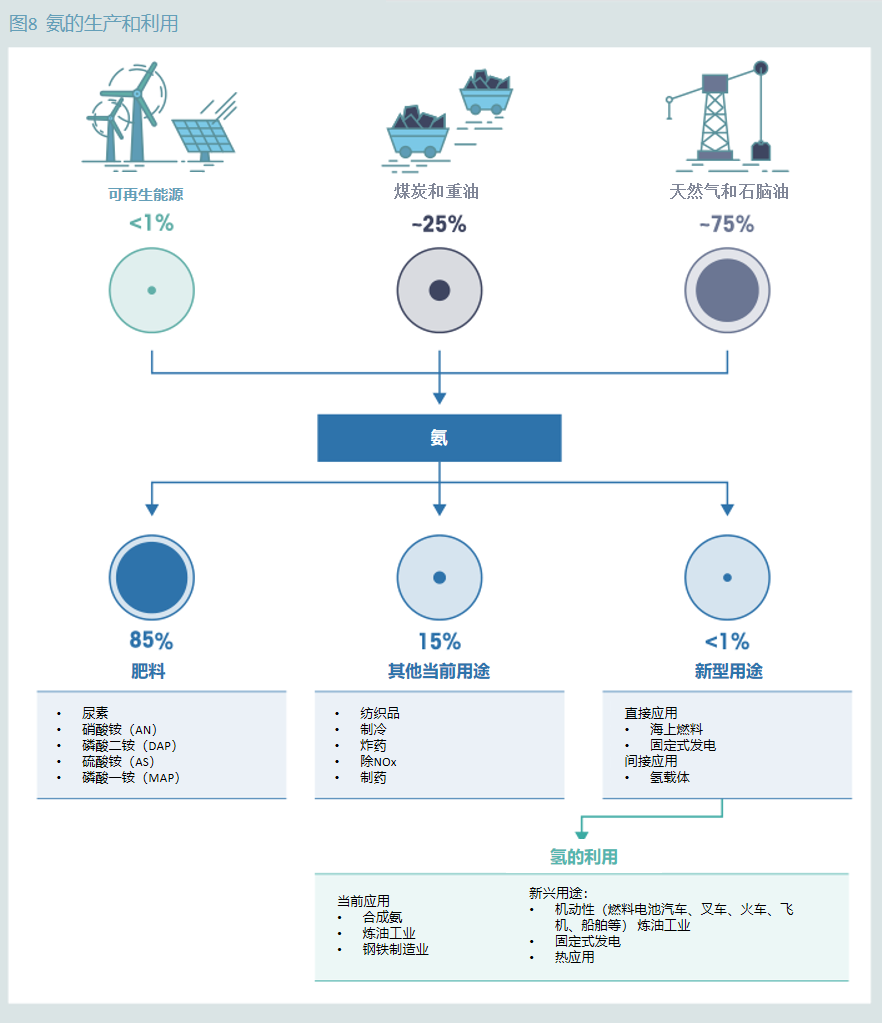

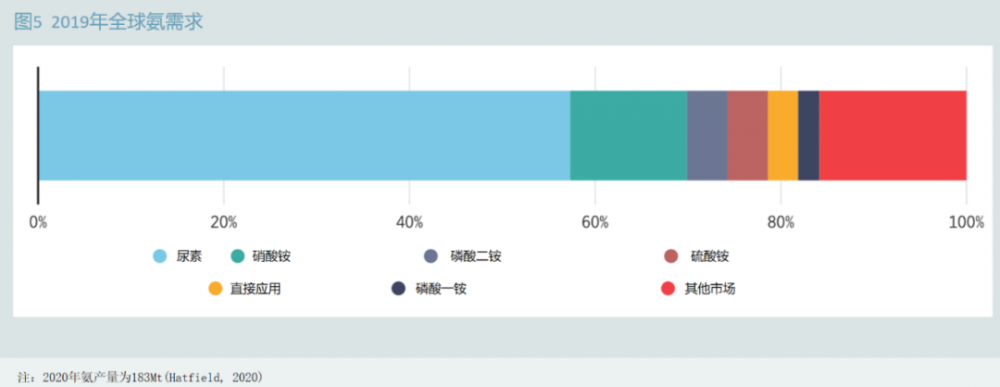

氨是一种重要的全球商品。大约85%的氨用于生产合成氮肥。其在其他领域中也有广泛的应用,如制冷、采矿、制药、水处理、塑料和纤维、减少氮氧化物(NOx)排放等。

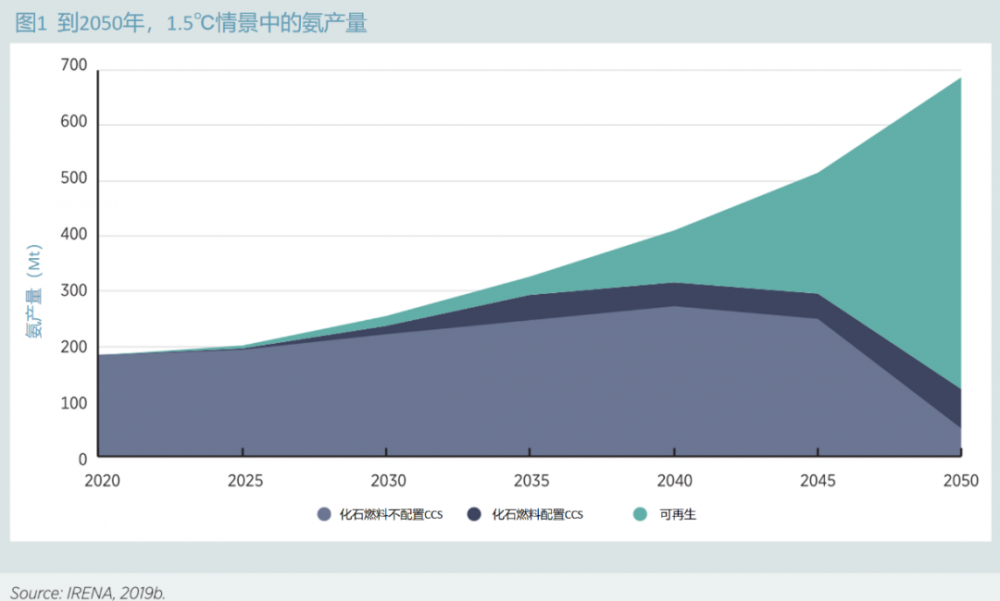

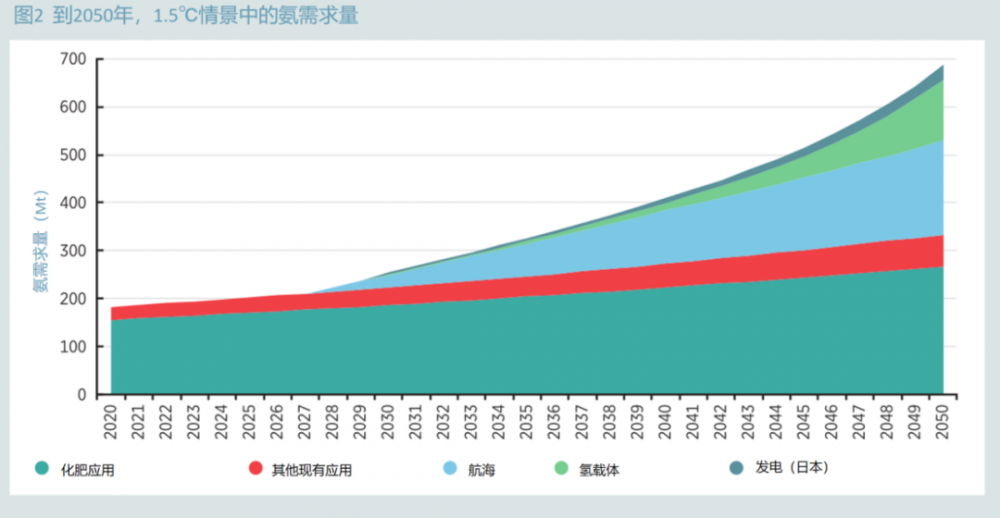

按照《巴黎协定》目标,在满足全球气温上升保持在1.5摄氏度前提下,到2050年全球氨需求量预计将增长3倍,达到6.88亿吨。氨是全球产量排名第二的化工产品,目前大多由天然气(72%)和煤炭(22%)生产,当前产量为1.83亿吨,每年产生的二氧化碳排放量为0.5Gt,约占全球总排放量的1%。随着全球人口的增长、零碳燃料与氢载体等新兴市场的发展,在满足1.5℃目标的前提下,到2050年,全球氨需求量预计将达到6.88亿吨,低碳能源市场规模超过3.54万吨。在全球脱碳与氨需求量增长迅速的背景下,发展可再生氨,助力该行业脱碳成为主要发展目标。

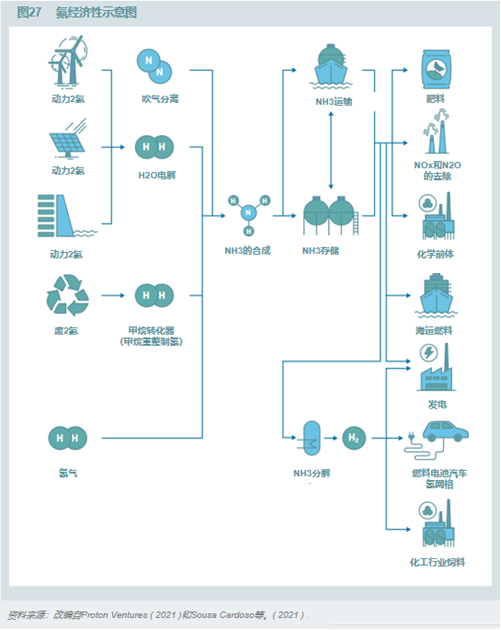

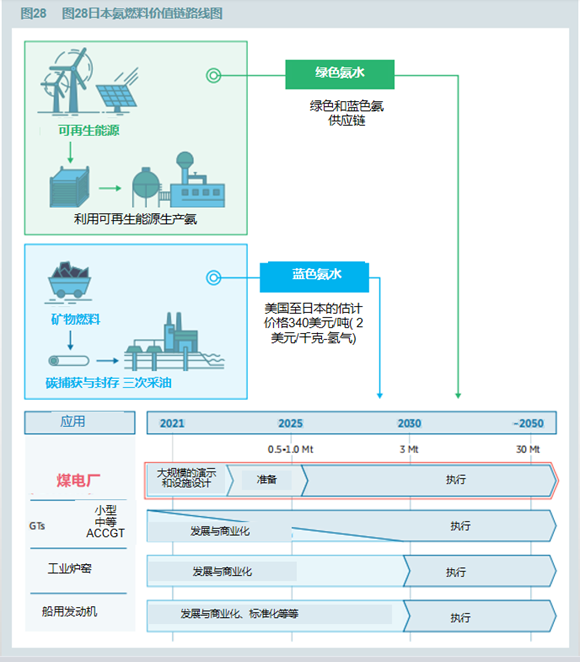

预计2025年后,可再生氨将成为全球新增氨的主要生产方式。可再生氨与传统氨在化学性质上并无不同,唯一区别在于其所有原料和过程能源都是可再生能源,因而可再生氨在其所有当前用途中都是传统氨的直接替代品。目前,可再生氨发展势头强劲,在2020年至2021年期间,全球范围已有60多家可再生氨厂公布相关建设规划,而仅10家采用碳化石配置CCS或甲烷热解技术作为行业转型的过渡。2021年12月,以可再生氢为原料的氨工厂在西班牙开始运营;年产能为120t的吉瓦(GW)级规模的可再生氨工厂,正在沙特阿拉伯建设,并计划于2025年开始运营。

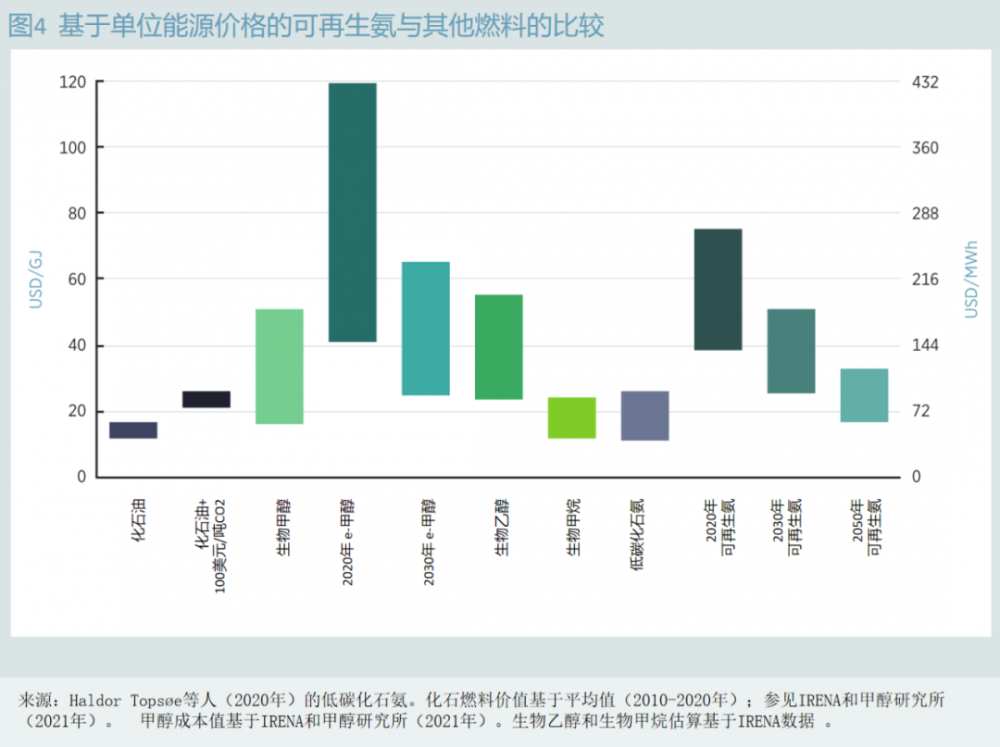

从2030年起,在部分资源优势地区,可再生氨可与配置CCS的化石能源制氢合成氨形成成本竞争力。可再生氨的成本主要取决于可再生氢的成本,占比在90%以上。目前新工厂的可再生氨生产成本为每吨720-1400美元,到2050年降至每吨氨310-610美元。根据IRENA,化石氢和可再生氢的联合生产可以通过利用现有资产和基础设施降低成本,从而引入可再生氨。未来可再生氢生产成本的降低主要取决于可再生能源成本和电解槽成本的降低,以及哈伯-博世氨合成工艺的效率和优化存储、缓冲、尺寸和灵活性的提高。

发展建议

一

加大可再生氨核心技术的研发力度

可再生氨发展瓶颈在于其成本过高,目前基本只应用于示范性项目。为加快其发展进程,应重点部署现有的可再生氨技术,通过构建生产、运输和应用的全产业链来形成短期市场、进而推动技术创新,改善电解槽、氨裂解器的性能,并提高氨合成工艺的灵活性,在其具有一定成本优势后,以电力和航运等具备改造能力的领域为起点,逐步延伸至其他应用端,支持需求侧淘汰化石燃料。

图片图 | 早在19世纪,氨就被作为燃料。在第二次世界大战期间,由于其他燃料的稀缺,它被用来为比利时的公共汽车提供燃料(影像5)(Kroch,1945)。最著名的是,美国宇航局在20世纪60年代使用氨为其X-15高超音速火箭动力飞机提供燃料(Valera-Medina等人,2018年)。最近,氨也被作为固定发电装置的燃料(Valera-Medina等人,2018)和国际航运燃料(HaldorTops?e等人,2020)。

二

加强企业间合作,推动形成可再生氨产业链闭环

在投资可再生氨产业链时应扩大范围,参照氢能发展,形成可再生氨的“生产、分销和使用”全产业链闭环。同时,在通过开展项目开发商、氨生产公司和用户之间的国际合作,扩大能源和原料供应范围,支持全球供应链的发展,提高能源安全保障与政治风险控制能力。

图片图 | 决策者越来越认识到氨能源的可行性,特别是在氢经济和可再生能源进口的背景下。