资本青睐燃料电池产业,氢企估值和融资额同步走高

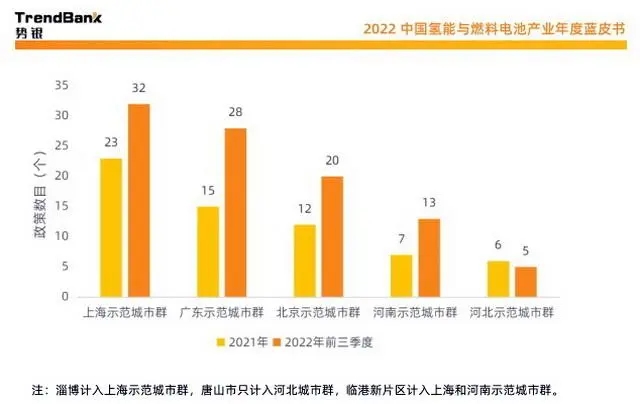

“双碳”目标下,燃料电池产业愈发受到资本的青睐。调查发现,今年五大示范城市群出台的相关政策达到96个,相对2021年政策数目显著增加。

在13日召开的“2022势银氢能与燃料电池产业年会”上,有关方面联合发布了《中国氢能与燃料电池产业年度蓝皮书(2022)》(下称《蓝皮书》)。《蓝皮书》称,尽管2022年国内各地的疫情管控在一定程度上影响了制造业的发展节奏,但燃料电池领域的投融资仍在有序推进中,投融资规模也在进一步扩大。

据势银机构不完全统计,2022年前三季度国内已有18个燃料电池相关企业的融资案例,总金额超41亿元。18家企业的平均融资额超过2亿元,氢能企业估值和融资额度同步走高。

今年3月,爱德曼B轮融资宣告完成,融资合计金额超4亿元;4月,天津新氢动力科技有限公司宣布完成数千万元A轮融资;7月,国电投集团氢能科技发展有限公司宣布正在进行新一轮的项目增资(B轮),拟融资金额将不低于15亿元……

《蓝皮书》分析称,燃料电池企业更受资本方的青睐。究其原因,是因为对于投资机构而言,系统和电堆处于产业链的核心地位,营收见效快。在长期市场前景确定的情况下,资本市场对氢能产业的认可度持续提升。

作业场地内的氢气补给方案,可提升生产及搬运作业效率。图为新氢动力氢气加气站。摄影/章轲

我国从2001年就确立了“863计划电动汽车重大专项”项目,确定三纵三横战略,以纯电动、混合电动和燃料电池汽车为三纵,以多能源动力总成控制、驱动电机和动力蓄电池为三横。随着燃料电池产业发展逐渐成熟,中国在燃料电池领域的支持力度逐渐加大,政策从产业规划、发展路线和补贴扶持全方位支持燃料电池产业发展。

《蓝皮书》介绍,中国车用燃料电池的研发经过了四个五年计划的积累,并在863计划的相关重大科技专项和项目支持下,基本初步掌握了燃料电池汽车整车开发及动力系统集成的关键技术,基本建立了具有自主知识产权的车用燃料电池技术平台。

统计数据显示,截至2022年9月,中国燃料电池汽车保有量近12000辆。其中2022年1月至2022年9月份,国内燃料电池汽车上牌装车量达2593辆。

据势银机构统计,2022年前三季度已投入市场运营具有实际系统装机销量的系统企业数量有38家,上榜工信部推荐目录的企业数量达60家。该机构测算,在2022年至2025年示范期间,综合考虑宏观形势、国家政策、地方规划等多种因素,燃料电池汽车保有量到2025年可达到7万多辆。

五大示范城市群政策数目分布 资料来源:《中国氢能与燃料电池产业年度蓝皮书(2022)》

在政策支持方面,《蓝皮书》介绍,继北上广首批燃料电池示范城市群公布后,由张家口牵头的河北城市群、郑州牵头的河南城市群也正式获批,这标志着全国“3+2”燃料电池汽车示范格局形成。从规划政策数目来看,2021年从国家级到区县级的氢能和燃料电池相关政策数目达152个,其中五大示范城市群出台的政策达59个,占据总数38.8%。

2022年前三季度从国家级到区县级的氢能和燃料电池相关政策数目达246个,同比增长134%,可见政策层面对氢能源发展推动力度加大,其中五大示范城市群出台的政策达96个,占据总数39%,相对2021年政策数目显著增加。

从规划政策制定的区域层级来看,北京、上海、广东三个第一批示范城市群,尤其是三个牵头城市及其下辖的重点示范区,政策步伐较快,形成了从省级到区县级顶层设计的贯穿和衔接。

《蓝皮书》介绍,从规划政策的内容来看,各地重点围绕氢能及燃料电池产业发展规划展开,包括燃料电池汽车数目规划、加氢站建设规划及燃料电池关键部件研发规划等。到2022年,更多的省市乃至区县级地区发布能源发展“十四五”规划及氢能产业发展扶持政策,氢能产业的发展受到高度重视。