中国氢能出海?电解槽设备有相当价格优势

2022年底的中阿峰会,将中国氢能产业发展掀开了新的一页。一方面,在国家最高领导人见证下签署了跨国氢能大单,给中国的氢能产业拓展出了中东市场,同时也让世界看到中国氢能产品的竞争力。

从出口来看,中国氢能产品最具竞争力的首先是电解槽。中国的电解槽产品竞争力到底如何,能否成为我国一张新的名片?下面这篇文章,我们试图来回答这个问题。

在“碳达峰 碳中和”背景下,氢燃料电池汽车迎来快速发展,处于商业化前夜,对氢气的需求也将快速增长;我国风电、光伏装机量连续多年稳居世界首位,电解水制氢为可再生能源消纳提供了良好的解决渠道,生产的高品质氢即可促进氢燃料电池汽车的发展,也可替代化石能源制氢、推动工业领域减碳。

“可再生能源发电+电解水制氢”,是真正意义上零二氧化碳排放的制氢方式,也是理想的、世界各国鼓励的制氢方式。因此,“可再生能源发电+电解水制氢”具有广阔和确定性的增长空间。

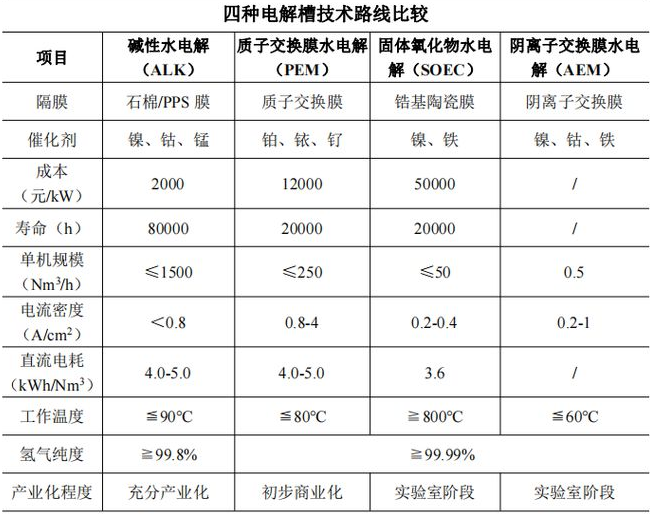

4种电解槽技术比较

根据电解质的不同,目前电解水制氢有碱性水电解(ALK)、质子交换膜水电解(PEM)、固体氧化物水电解(SOEC)和阴离子交换膜水电解(AEM)四种技术路线,各有优缺点,ALK处于产业化阶段、PEM处于初步商业化阶段、SOEC和AEM处于实验室阶段。

来源:香橙会研究院整理

目前,以煤炭、天然气为代表的化石能源制氢,以焦炉煤气、氯碱尾气和丙烷脱氢(PDH)为代表的工业副产气制氢,水电解制氢是三种主要的制氢方式。

根据香橙会调研,煤制氢成本最低,然后依次是工业副产氢和天然气制氢。

以1000Nm3/h碱性电解槽为例,采用离网电价0.25元/kWh时,绿氢成本约18元/kg,其中约78%为电力成本,而化石能源制氢成本在CCS/CCUS之后超过20元/kg。

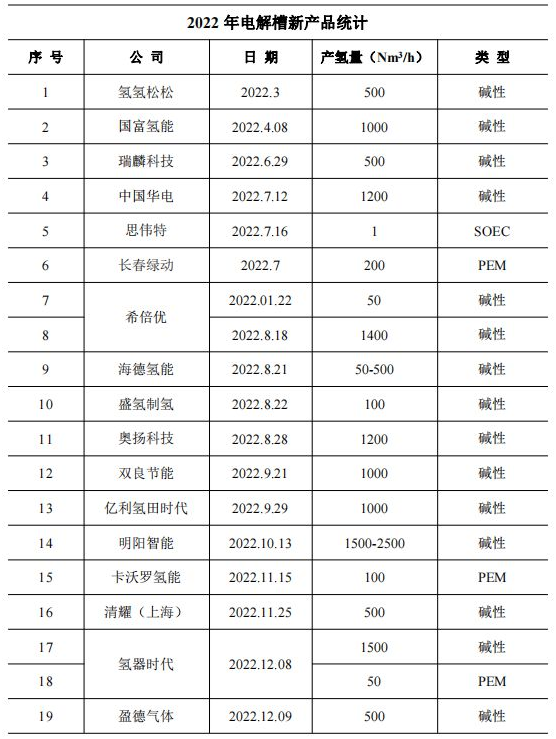

2022年电解槽新产品统计

在政策引导、市场发展、行业推动等各种因素的共同作用下,2022年迎来电解槽新产品的密集发布。

根据公开资料统计,2021年12月宝武重工和吉道能源各发布一款碱性电解槽产品。2022年市场上已经发布了19款电解槽新产品,其中3款PEM,1款SOEC,15款碱性电解槽,没有AEM产品发布。

在碱性电解槽中单体产氢量以1000Nm3/h为主,产氢量最大的是明阳智能发布的1500-2500Nm3/h,距离工业化需求产氢量仍有一定的差距。

在电解槽销量上目前还是以老牌的考克利尔竞立、派瑞氢能、赛克赛斯等企业为主,但根据香橙会研究院统计的2022年前三季度可再生能源发电+电解水制氢项目,制氢规模为19.4万吨,电解槽装机2400MW,规划中的项目占大部分,预计在四季度或2023年初开工建设,电解槽需求将在未来1-2年集中释放,为新发布产品提供了应用市场。

来源:香橙会研究院整理

中国电解槽价格优势

关于电解槽的价格,我们从实际招投标 看中国碱 性和 PEM 的成本。

第一个项目是中石化新疆库车项目。

2021年11月,我国首个万吨级光伏绿氢示范项目——中国石化新疆库车绿氢示范项目正式启动建设,该项目由7个制氢厂、52台电解槽及成套设备组成,每台碱性电解槽功率是50MW(5000kW),单台电解槽生产能力为1000m?/小时(功率是5000kW)。

2022年5月,电解水制氢成套装置评标结果,标段包括13台套(每台套含4台电解槽)碱性电解水制氢设备,采用4个电解槽对应1套气液分离设施,共7套氢气纯化设施,总标的额最高达到35996万元,电解槽系统1400元/kW不到(计算过程为:35996万元/(13x4)台/5000kW=1384元/kW)。

第二个项目是内蒙古乌兰察布项目。

乌兰察布“制-储-运-加”氢能综合示范项目,设计内容包含2.5MW质子交换膜电解水制氢设备、氢气储存、加氢规模500kg/d的固定加氢站1座、70MPa加氢测试平台、200kW氢燃料电池热电联用、预留300kg/d氢气液化接口。

2021年10月,康明斯以2700万元中标2.5MW级PEM电解水制氢系统,包括PEM电解槽、氢气纯化系统、整流变压器、控制柜、冷却系统、冷冻系统、水处理系统、空冷散热器等,电解槽系统10800元/kW(计算过程为:2700万元/(2.5x1000)kW=10800元/kW)。

对比两个招投标项目可知,我国碱性电解槽具有较大的购置成本优势以及制氢规模优势。对比国内外电解槽系统公司价格,国际上电解槽代表性公司——挪威Nel公司的价格在2600元/kW,我国1400元/KW不到。还有说法认为,我国电解槽系统成本可以做到国际上价格的1/3多(这里只比较购置成本,不涉及后期维护费用)。

国内PEM电解槽系统在12000元/kW,相比国际上PEM电解槽的价格,我们暂时还不占优势。

通过碱性和PEM电解槽国内外实际价格对比,可以看出国内碱性电解槽的成本和制氢规模,在实际工程应用中都是目前最好的选择,也为国内碱性电解槽企业出海拿到国际订单创造了良好的条件。

电解槽出货量以及未来市场空间

有数据统计,2021年全球电解槽出货量超过458MW,其中碱性电解槽出货量占比将近70%,约317MW左右。 仅考克利尔竞立一家企业的出货量就达到160兆瓦,占全球碱性电解槽出货量的50%左右。 预计2022年,全球电解槽出货量大概会超过2GW,碱性电解槽占比提升至75%左右。

根据中国氢能联盟的预测,在“碳达峰 碳中和”情景下,2030年,我国氢气总需求量达3715万吨,其中,绿氢需求量约500万吨,占比13%,对应电解槽装机量约80GW;到2060年,我国氢气需求量达1.3亿吨左右,在终端能源占比约20%。

绿氢市场将迎来快速增长期。