2025年电解水制氢设备出货量将爆发,累计出货量预计达到15GW

绿色可再生氢气凭借其零排放的特质,将成为未来构筑低碳社会的重要载体。和使用煤或天然气等化石原料生产的灰氢相比,绿氢的生产过程是零碳的。2022年3月国家发改委发布的《氢能产业发展中长期规划(2021-2035年)》明确提出,2025年可再生能源制氢量达到10-20万吨/年。而使用电解水制氢技术耦合可再生能源是目前生产绿色氢气最主流也是最重要的方式。

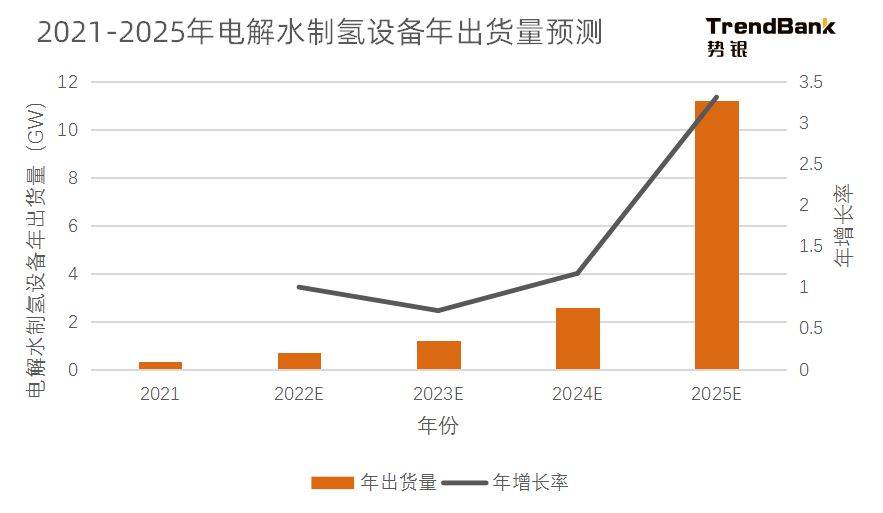

目前可再生能源电解水制氢项目正在中国如火如荼地建设中。根据势银(TrendBank)的市场调研和统计,目前全国已有超过100个在建和规划中的可再生能源电解水制氢项目。势银(TrendBank)预测,2025年绿色可再生氢气的需求量将达到约120万吨,2023-2025年的电解水制氢设备累计出货量预计达到约15GW。

图1:2021-2025年电解水制氢设备年出货量预测 来源:势银(TrendBank)

“三北”地区将成为装机量最大的地区

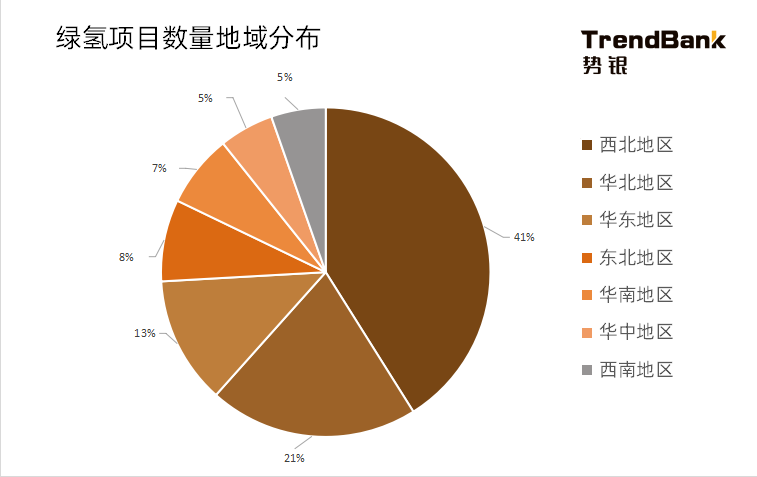

“三北”地区将在未来三年内成为中国的绿氢生产中心。根据势银(TrendBank)的统计,从项目数量上来看,接近70%的绿氢项目集中在三北地区。其中,约有41%的绿氢项目集中于西北地区。

图2:绿氢项目地域分布 来源:势银(TrendBank)

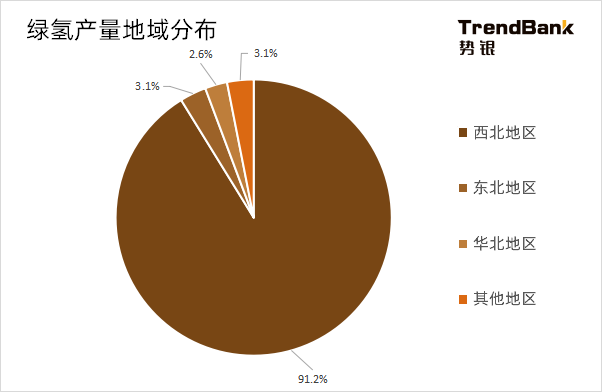

而从绿氢产量上来看,“三北”地区独占鳌头。根据势银(TrendBank)的统计,预计到2025年,“三北”地区将生产全国97%左右的绿色氢气。这意味着约有超过14GW的电解水制氢设备将安装于“三北”地区。

图3:绿氢产量地域分布 来源:势银(TrendBank)

相较于中国其他地区,“三北”地区在可再生能源制氢上具备独特的优势。

首先,“三北”地区拥有丰富且廉价的可再生电力资源,在“三北”地区开展可再生能源制氢项目既可以降低制氢成本,又可以解决可再生能源的消纳问题。

其次,考虑到氢气长距离运输仍然存在成本瓶颈,目前的可再生能源制氢项目大多采用就地制氢就地消纳的经营模式。而“三北”地区有大量的化工企业(合成氨/合成甲醇)和炼化企业可以作为绿色氢气的终端应用客户。

因此,“三北”是现阶段最适合发展可再生能源制氢的地区。

化工领域对电解水制氢设备的需求量最大

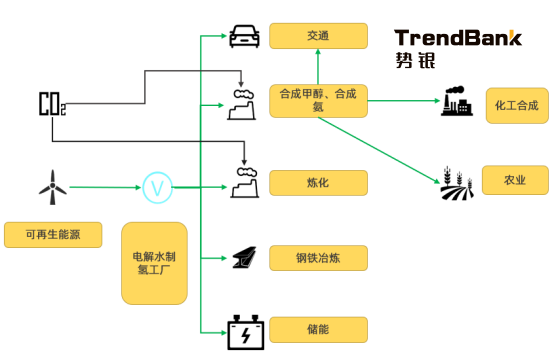

预计至2025年,电解水制氢技术将主要应用于交通、化工、炼化、钢铁、储能等领域。绿色氢气在上述领域的应用可以分为两个大类:

作为能源的载体,例如在交通领域作为燃料电池汽车等相关机械设备的燃料,以及在储能领域作为储能的载体。

作为工业气体,应用于石油炼化、化工合成(合成甲醇、合成氨等)、钢铁等领域,例如作为化工合成的原料或者钢铁冶炼的还原气体。

图4:电解水制氢技术主要应用场景 来源:势银(TrendBank)

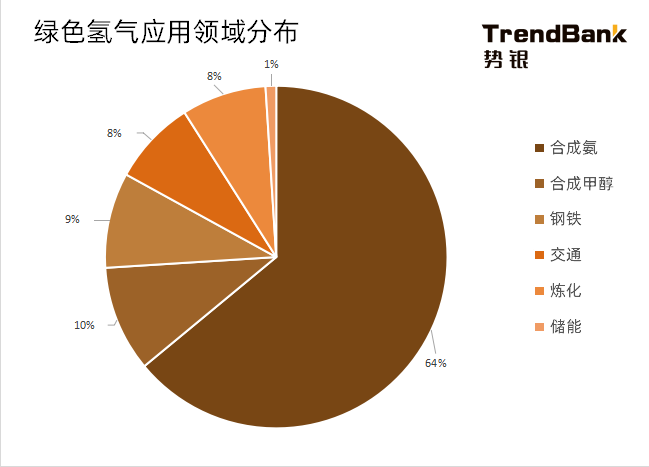

其中,化工领域对电解水制氢设备的需求量最高,主要集中于合成氨和合成甲醇领域。根据势银(TrendBank)的统计,2023-2025年,合成氨领域的氢气需求量将占到64%,远远高于其他应用领域。大规模绿色合成氨项目的规划是主要原因,目前绿色合成氨项目的绿色氢气规划产量都在万吨级以上,远远超过其他应用领域的绿色氢气规划产量。

图5:绿色氢气应用领域分布 来源:势银(TrendBank)

2025年电解水制氢设备出货量将迎来爆发

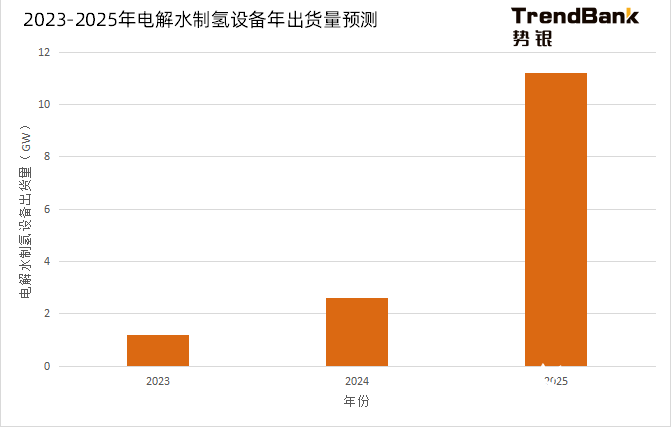

未来,电解水制氢设备的出货量可能在2025年迎来井喷式增长。根据势银(TrendBank)的预测,2023-2025年中国电解水制氢设备预计累计出货15GW,其中2025年中国电解水制氢设备的年出货量预计将超过11GW,占比达到75%,远远高于2023-2024年的年出货量。

图6:2023-2025年电解水制氢设备年出货量预测 来源:势银(TrendBank)

大型绿色合成氨项目的投产是造成2025年电解水制氢设备爆发式增长的主要原因。根据势银(TrendBank)统计,目前规划的大规模绿色合成氨项目,绿氢年规划产量都在万吨以上,其中最大的项目年绿氢规划产量达到了25万吨(搭配632台1000Nm3/h的碱性电解槽)。这些项目预计都将于2025年逐步开始投产。

2025年以后电解水制氢设备市场将继续增长

势银(TrendBank)认为,随着电解水制氢成本的逐渐下降和下游应用场景的建立,未来电解水制氢设备市场将迎来更好的增长态势。势银(TrendBank)也会对未来的电解水市场持续跟踪,密切关注电解水制氢产业上下游的发展情况。