氢能全产业链总结!含制氢、储氢、加氢、用氢产业链全景图谱

2022-12-22 17:13 来源:流程工业 点击:458

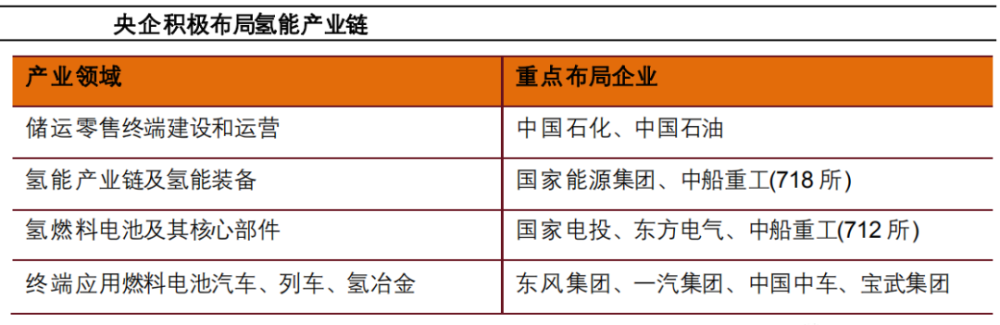

氢能是一种清洁、高效、安全、可持续的二次能源,可通过多种途径获取。且符合我国碳减排大战略,同时有利于解决我国能源安全问题。同时氢能的应用可以广泛渗透到传统能源的各个方面,包括交通运输、工业燃料、发电等,主要技术是直接燃烧和燃料电池技术。现在超过三分之一的中央企业已经在布局包括制氢、储氢、加氢、用氢等全产业链的布局。

根据相关机构预测,在2060年碳中和目标下,到2030年,我国氢气的年需求量将达到3715万吨,在终端能源消费中占比约为5%。到2060年,我国氢气的年需求量将增至1.3亿吨左右,在终端能源消费中的占比约为20%。其中,工业领域用氢占比仍然最大,占总需求量的60%。

到2050年,氢能在交通运输、储能、工业、建筑等领域广泛使用,氢能产业链产值扩大,产业产值将超过10万亿元,全国将进入氢能社会。

01氢能产业发展前景

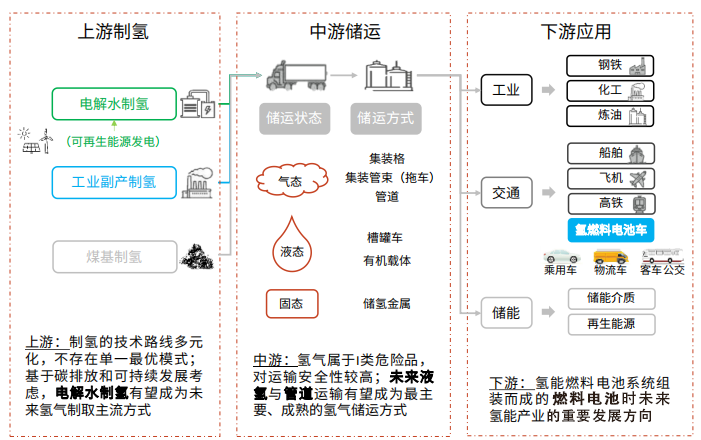

氢能产业链主要由上游制氢—中游储运—下游应用组成。

02氢能产业链

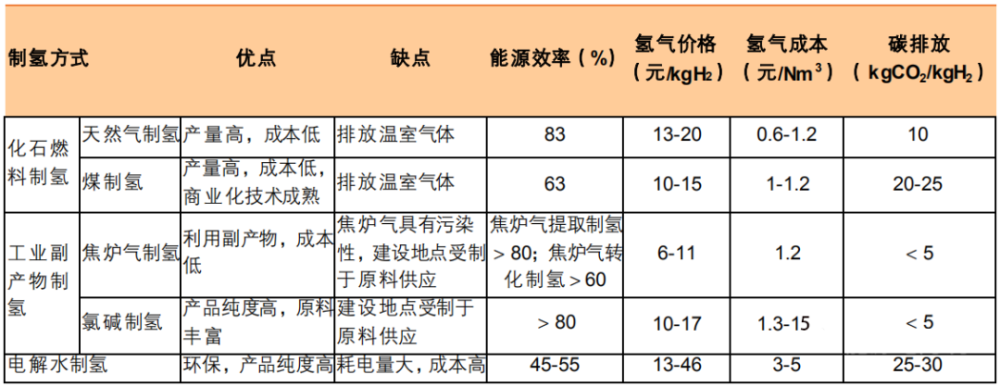

1 上游制氢

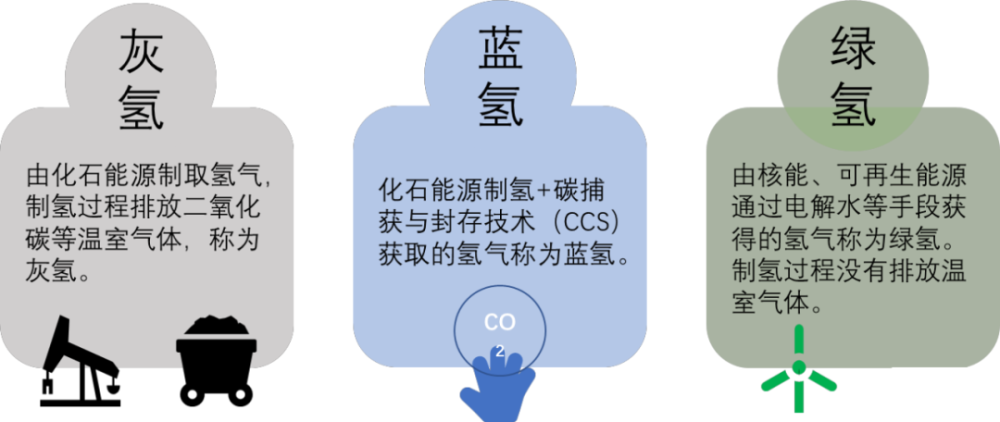

氢能源按生产来源划分,可以分为“灰氢”、“蓝氢”和“绿氢”三类。

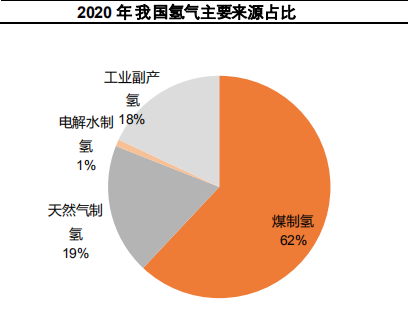

目前,我国氢气主要来自灰氢。未来与大规模光伏发电或风力发电配套的电解水制绿氢将成为发展趋势。

制氢成本与原料价格关系最大。虽然绿氢是未来的主流,但目前电解水制氢成本最高,制氢1公斤耗电约35——55度左右,所以水解制氢成本取决于电价高低。

三种制氢方式优缺点及成本

我国风光已经进入平价上网阶段,在清洁能源基地配备制氢产业,不仅有效减少弃风弃光率,还可以降低新能源制氢的电价成本,一举多得。

2 中游储运

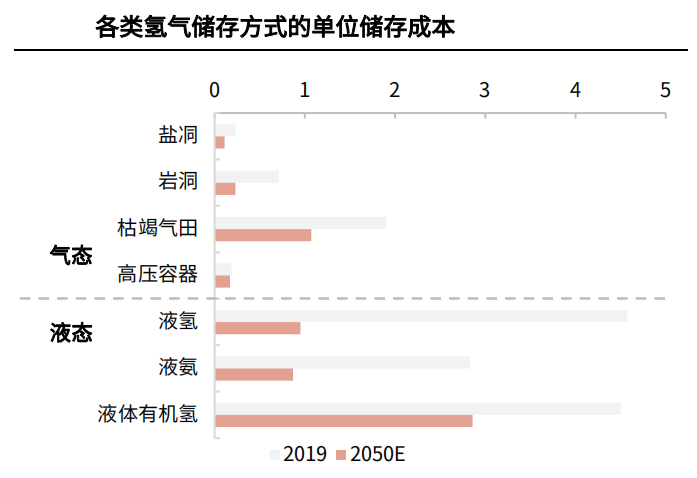

氢气储存方面,在未来有大规模氢气存储需求的可能性下,利用盐㓊/岩洞进行氢气储存(配合管网运输)是大规模氢气储存的最佳方式(低成本、高可行性),但是该类储存方式受到天然地理条件的直接制约,对于天然盐矿床资源缺乏区域并不具备可行性;目前在氢气用量相对较小且运输半径有限的情况下,采用高压气态储存在经济性和实用性上最优,而随着技术的进步和运输半径的提升,液氢储运将具备一定的竞争力。

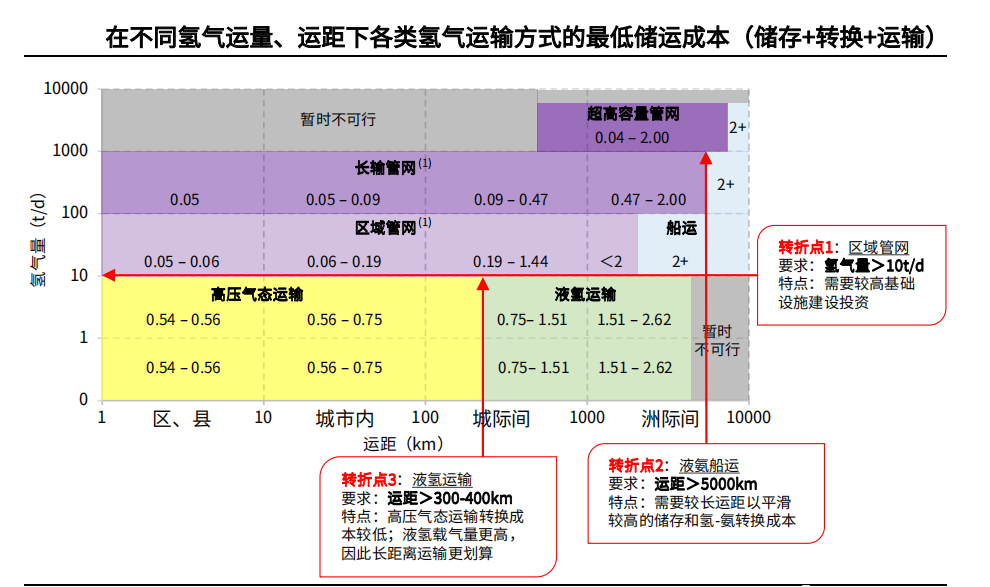

氢能运输方面,目前主要运输手段有三种,即高压气氢、低温液氢、管道输氢,其中高压气氢运输是现下主流的运输方式。

氢能运输成本与储运距离和储运量有密切关系。短距离低用量(城市内)适合高压气态储运,但是需要高压容器的投资建设;中距离低用量(城际间)适合液氢储运,但是仍需要技术进步推动降本;长距离高用量(洲际间)适合管网运输,但是需要高额的基础设施建设投资。

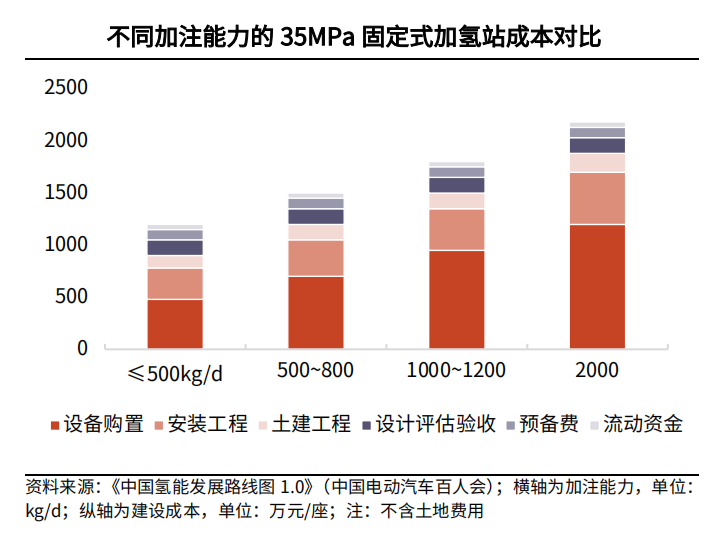

加氢站作为氢能产业上游制、中游储与下游应用市场的枢纽,加氢站的数量和布局直接影响着氢能的储运成本。

目前我国建设一个日均加氢量500kg的35MPa固定式加氢站的建设成本约1200万元(对应单位投资2.4万元/kg·d)。国内现阶段主要为外供氢高压氢气加氢站,其最为重要、成本占比最高的是三大系统——压缩、储氢及加氢系统。

佛山市全国加氢站最多的城市,在加氢站的建设上也走在前列。为解决氢能短缺和运输问题,佛山探索建设了全国首个综合能源制氢加氢加气一体化站。

佛燃能源南庄制氢加氢加气一体化站于2020年12月28日开工,是集天然气制氢、光伏发电耦合电解水制氢、加氢、加气等功能于一体的综合能源供应站,属于站内制氢-加氢母站,日制氢加氢能力达到1000公斤,可满足100辆氢能公交的使用需求。

由于一体化站无需长管拖车运输、无装卸车环节,因而无运输成本、无运输装卸安全风险,对于降低终端用氢成本和减少城市道路运输安全风险有积极作用。这一模式也为全国加氢站建设提供了参考价值。

3 下游应用

氢能的下游应用市场主要有工业、交通、储能三大场景。其中交通将是氢能消费的重要突破口。氢燃料汽车发展方面,目前是以政策引导的区域市场模式,由“短期示范——公交、物流领域示范运行——城市群示范”,逐步迈入商业化推广阶段。

预计,2050年氢能在中国终端能源体系中占比至少达到 10%,氢气需求量接近6000万吨,其中交通运输领域用氢2458万吨,约占该领域用能比例19%,燃料电池车产量达到520万辆/年。

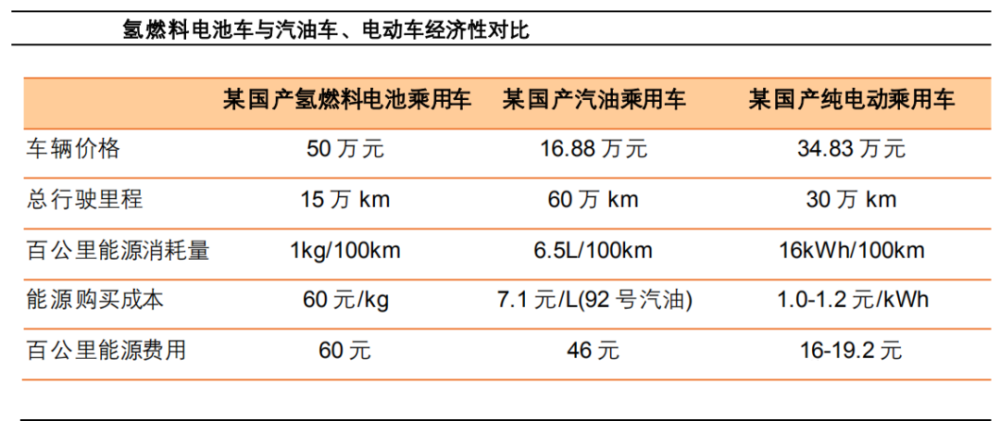

氢燃料电池车具有能量密度高、安全、舒适等优点。燃料电池的能量密度高,可达0.5-1.0kWh/kg,特别适合重载车。电堆与氢罐是分开的,提高了发动机的安全性,电堆不易产生爆炸。氢燃料电池车在续驶里程、加氢时间、驾驶舒适性均可与燃油车接近。目前,氢燃料电池车必须解决购置和使用成本较高的问题,经济性是能否大规模发展的关键。

目前燃料电池发动机贵,导致一辆车售价是燃油车的三倍左右,锂电池车的1.5-2.0倍。

加氢站的建设费用高达1200-1500万元。

在加氢站的加氢费用每公斤高达60-80元,只有降到40元以下才具备与燃油车竞争的基础。

因此,要实现无补贴的燃料电池车商业化,必须大幅度降低燃料电池发动机的成本和氢气的成本,同时降低加氢站的建设费用。

4 氢能产业全景图谱

中央企业是氢能产业链的主要参与者。此外,在上游制氢环节,参与者还有阳光电源、隆基股份等光伏龙头企业,探索光伏制氢项目。

03氢能产业全景图谱如下:

由于氢能生产主要分布在西北和华北地区,而氢能的下游应用市场主要在华东、南方等发达城市,这导致了产销矛盾突出,消费端用氢成本上涨,氢储运问题成为现阶段制约产业进一步发展的重要因素。

随着佛山制氢加氢一体化站、中石化光氢油综合能源站等探索,氢能产业向综合能源站发展,就近消纳的发展模式,或许可以破解当前困境,实现降本提效。