高盛氢能深度报告:绿氢发电市场规模可能在2030年翻倍

2022-03-12 17:27 来源:高盛 点击:893

氢能在诸多工业流程中都发挥着重要作用,包括在钢铁企业取代煤炭、作为一些主要化工原料的基础原料、以及在高温加热工艺流程中成为一种清洁能源选择。

高盛认为,清洁氢(绿氢)已成为实现全球净零排放的关键支柱,有助于减少全球温室气体排放的15%。

目前,全球范围内的氢能政策支持正在加强,30个国家的氢战略和路线图承诺在本十年中,清洁氢的装机容量将比2020年增加400倍,并支持将绿色氢的年平均新建速度提高50倍。

高盛预计,在制氢方面,是绿氢发电的潜在总市场(TAM)就有可能在2030年翻一番,达到2500亿美元,而到2050年TAM将达到1万亿美元。

绿氢是去碳化的最终解决方案

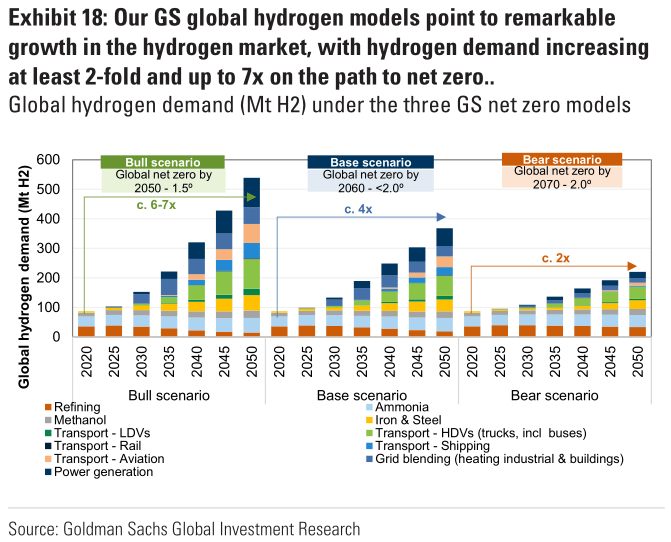

绿氢已经成为全球净零排放的关键支柱,高盛利用全球GS净零排放模型和碳经济成本曲线构建了三种全球氢排放情况。

将三种全球氢需求路径分别命名为:牛市、平市和熊市,如果从现在到2050年全球变暖1.5°C,达到净零的氢需求较大(约为7倍),称为牛市;如果到2050年全球变暖小于2.0°C,达到净零的氢需求约为4倍,称为平市;而熊市情况下,到2050年全球将变暖2.0°C,氢需求在达到净零的路径上至少需增加2倍。

与此同时,全球各地的政策支持正在加强,30个国家出台了氢战略,承诺在这十年中将清洁氢的装机容量较2020年增加400倍,并支持将每年平均新建绿氢的速度提高50倍。

近年来在制氢行业的投资开始显著增加,特别是在生产技术部署方面,包括生产(分别用于绿氢和蓝氢的电解槽和CCUS)、存储、分销、传输和全球贸易所需的投资。

高盛估计,如果到2030年要实现净零排放,那么需要在绿氢供应链上累计投资5万亿美元。

而这5万亿投资仅是绿氢直接供应链的资本支出,不包括与终端市场(工业、运输、建筑)和绿氢发电所需的发电厂相关的上游资本支出。到2030年,单TAM就有可能翻一番,从目前的1250亿增加到本世纪末的2500亿美元,到2050年可能达到1万亿美元。

绿氢影响的产业链

高盛认为,到2020年底,用于制绿氢的电解槽总装机容量只有约0.3GW,但该行业正在以惊人的速度发展,按照目前正在进行的项目测算,到2030年底,电解槽总装机容量将接近80GW。

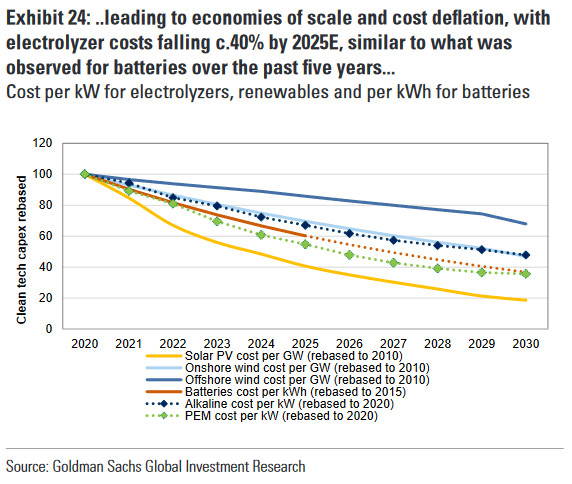

同时由于规模增大,2025年的电解槽系统成本将下降40%,与过去5年观察到的电池成本类似。

氢项目管道的规模将增加100倍以上,2020年的氢项目管道平均规模为2MW,高盛预计到2025年将大于200MW。

并且高盛估计到2025年,部分氢燃料充足地区的绿氢燃料成本将与灰氢燃料平价(1.5美元/kgH2),而到2027年,将实现长途重型公路运输中氢燃料成本将与柴油平价。

绿氢的崛起还将对全球电力、水、金属和矿产需求产生影响。高盛预计清洁氢革命可以导致全球电力需求增加超50%,并且从2030年开始,全球平均每年新增可再生能源装机容量的1/3用于生产绿色氢。此外,高盛估计,到2050年,生产清洁氢所需的水可能会达到70亿立方厘米,而电解器和燃料电池的制造将导致镍和铂的平均年需求分别增加5%和18%,而更适合生态位的矿物铱的年需求也将增加数倍。

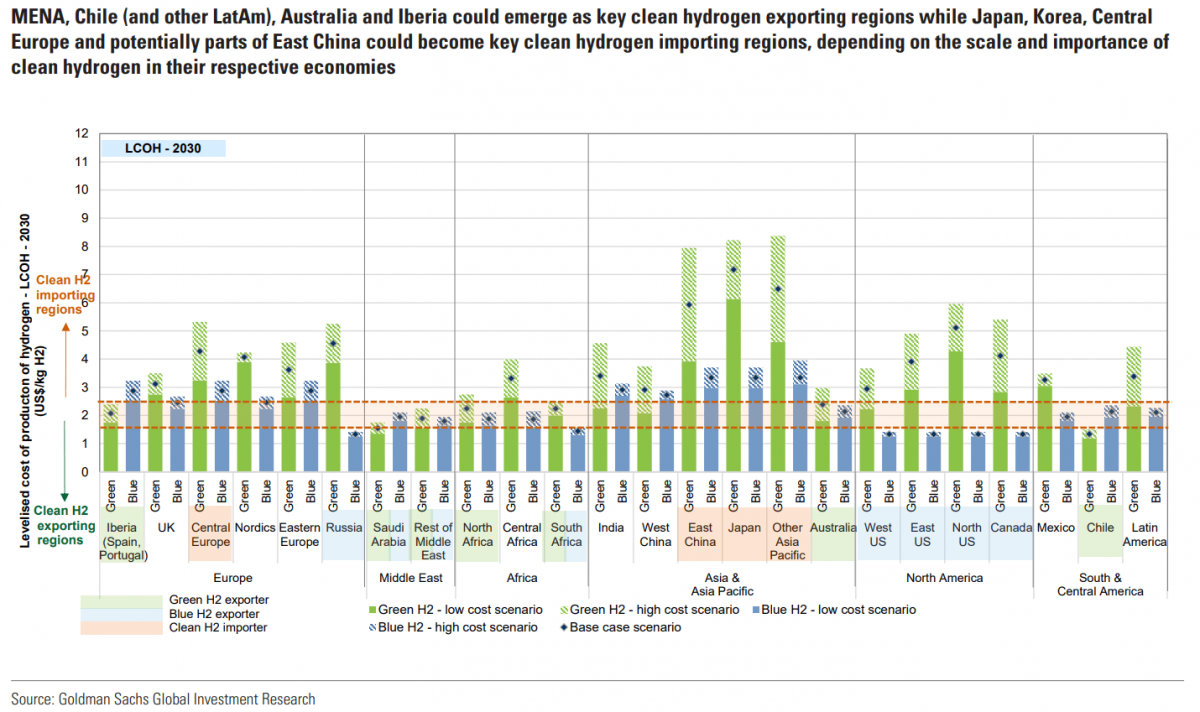

高盛认为,绿氢可以在全球市场内发展,影响能源供应的地缘政治,并研究了国际贸易的情况得出结论:全球30%的氢量有可能涉及跨境运输,高于天然气。中东、拉美、澳大利亚和伊比利亚可能成为绿氢的主要出口地区,中欧、日本、韩国和中国东部部分地区可能成为绿氢的主要进口地区。