新能源五大发展趋势之——氢能产业

1.氢能产业政府相关政策支持

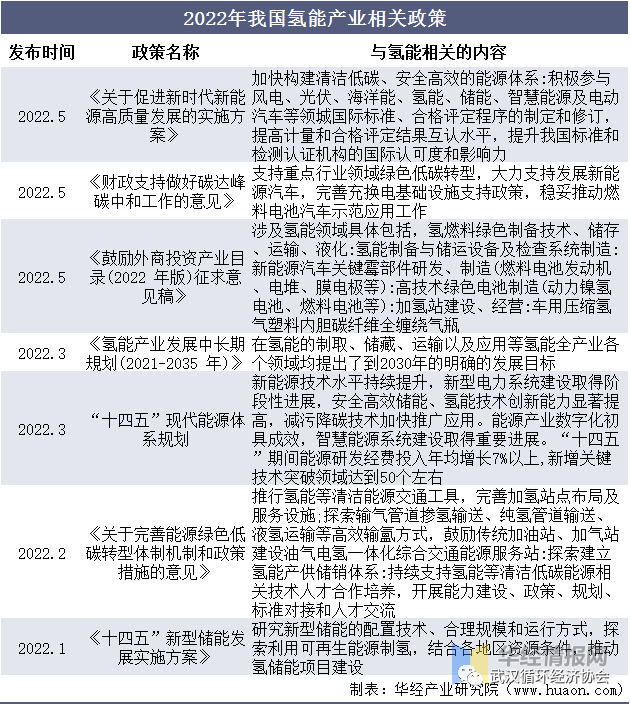

近年来,政府出台多项政策支持氢能产业发展。自2019年,氢能相关内容被首次写入政府工作报告,提及加速充电,加氢等基础设施建设以来,国家对氢能产业的扶持不断增加,促进氢能产业不断发展。

2022年3月,多部门联合印发《氢能产业发展中长期规划(2021-2035年)》,明确提出支持氢能全产业链发展。

此外,2022年已有多项文件明确提出支持氢能发展的政策,氢能产业发展将在政策扶持下不断加速。

2022年我国氢能产业相关政策(资料来源:政府公开报告,公开资料整理)

2.“双碳”加速氢能应用

随着“双碳”战略目标的提出,各种碳中和政策的指导思想和设计不断增加,氢能的开发和利用将进入一个重大发展阶段。

随着燃料电池技术的不断完善,新兴燃料电池核心产业将最大限度地清洁利用氢能,主要集中在氢燃料电池汽车、分布式发电、氢燃料电池车辆和应急电源的产业化。

未来,在“14.5双碳计划”的推动下,氢能的使用将进一步扩大,市场规模将进一步扩大。

3.应用领域正在扩大

在倡导健康环保的背景下,发展氢能是当前主流趋势之一,氢能汽车是氢能应用的主要领域。

随着氢能应用关键技术的不断突破和产业规模的不断提升,除汽车领域外,逐渐向工业、建筑、能源等领域转移。

未来,氢能下游应用将持续扩大,加快氢能产业发展,推动绿色环保社会建设。

4.加快关键技术突破

目前,我国已掌握氦制冷回路设备的核心技术,液氢已在国内储存。然而,关键部件主要进口,燃料电池的关键材料(催化剂、质子交换膜、碳纸等)被外国垄断;关键部件的制备工艺急需改进。

膜电极、双极板、空气压缩机、氢循环泵与国际水平还有差距。随着“双循环”和“十四五”规划的提出,中国未来将加快突破关键技术“瓶颈”,逐步实施进口替代。

5.碳中和大背景下,氢能有望复制锂电发展路径,前景光明

目前,国家已将发展氢能和氢燃料电池技术列为重点任务,将氢燃料电池汽车列为重点支持领域。

下一步将以《规划》为指引,科学推动氢能全产业链健康有序发展,氢能在交通用能终端等领域热度不断上升,围绕燃料电池关键核心技术加速自主研发,以城市客运、物流等商用车型为先导逐步开展一定规模的示范运行。

同时,氢能作为跨能源网络协同优化的理想媒介,通过风-光-氢-储一体化发展,能够加快构建多能互补应用生态,提高可再生能源电力的上网质量和消纳水平,切实推动能源生产体系和消费体系绿色低碳转型。

二、我国氢能产业发展现状

(一)中国氢能产业现状

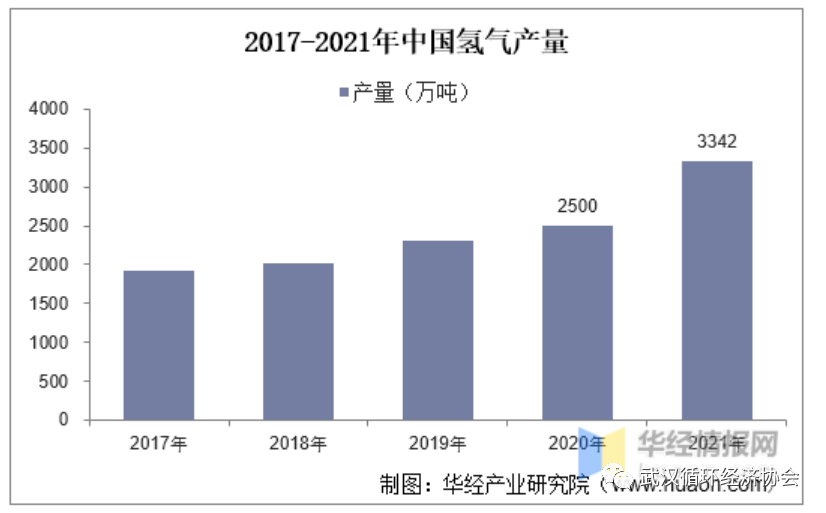

1、氢气产量

根据中国煤炭工业协会数据,2017年至2021年中国氢气产量逐渐增长。伴随产能扩容,21年我国氢气产量达3342万吨,同比增长32%,成为世界最大产氢国,占21年全球氢气产量的28%。

2017-2021年中国氢气产量(资料来源:中国煤炭工业协会,公开资料整理)

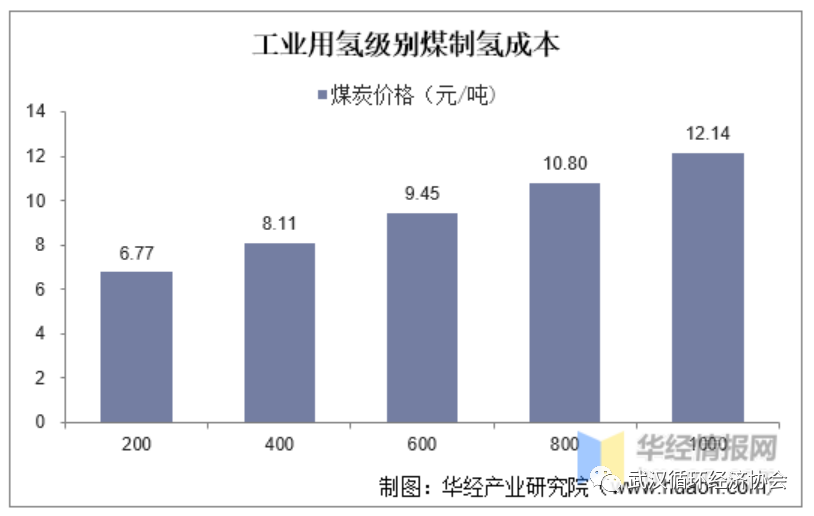

2、制氢成本

煤制氢是当前我国大规模稳定制氢的主要途径,传统煤制氢采用固定床、流化床、气流床等工艺,合成气中CO2、CO等体积分数高达45%-70%,碳排放高,且含有硫化物等腐蚀性气体,不满足低碳化的制氢路径。

工业用氢级别煤制氢成本(资料来源:中国氢能联盟,公开资料整理)

(二)氢能主要应用领域及其发展现状

1、燃料电池汽车

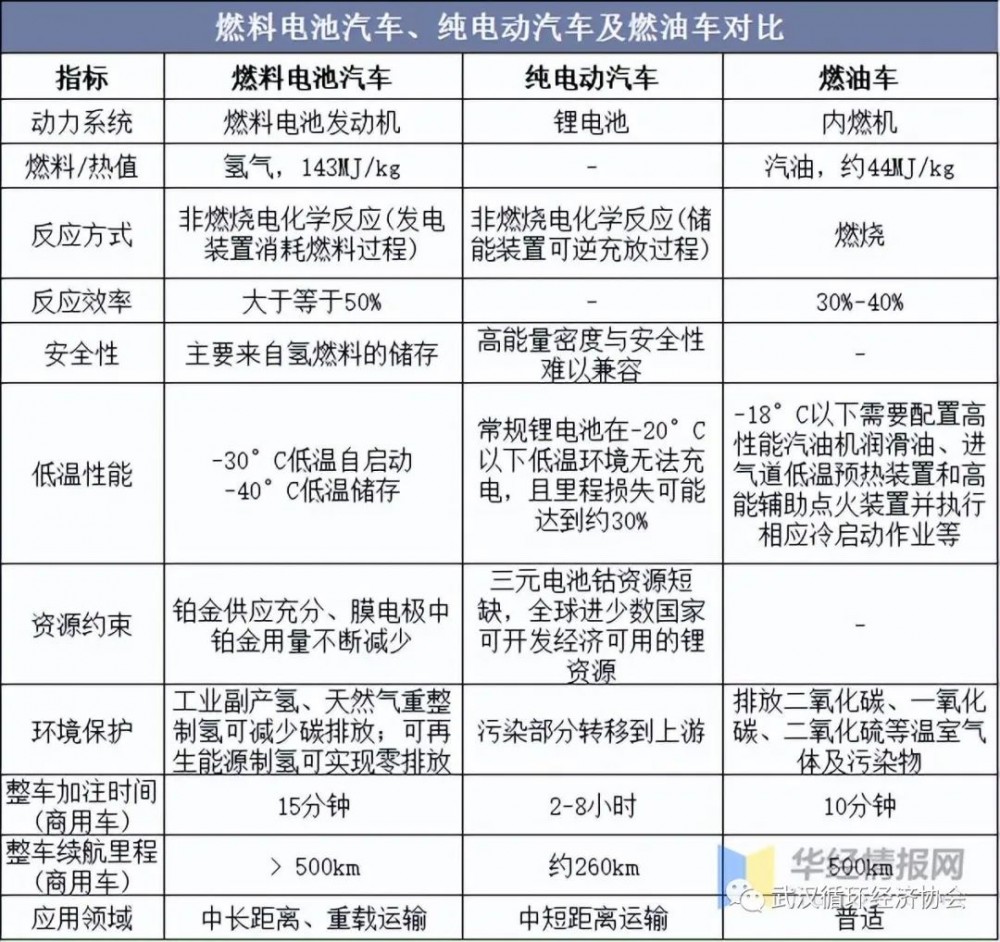

燃料电池汽车是氢能应用的重要领域。与纯电动汽车相比,氢能汽车具有诸多优势,主要包括:

第一,补能时间短,氢能汽车充满燃料的时间不超过5分钟;

第二,续航里程长,氢能汽车续航里程通常可达650-700公里,甚至部分车型能实现1000公里,超过目前大部分纯电动汽车;

第三,环保性好,就车辆本身而言,氢能汽车在行驶过程中不排放任何有害物质,燃料电池也不存在回收利用问题;

第四,环境适应性强,与电动汽车不同,氢燃料电池不受外界温度的显著影响,并且不会在寒冷天气中减少里程。

燃料电池汽车、纯电动汽车及燃油车对比(资料来源:公开资料整理)

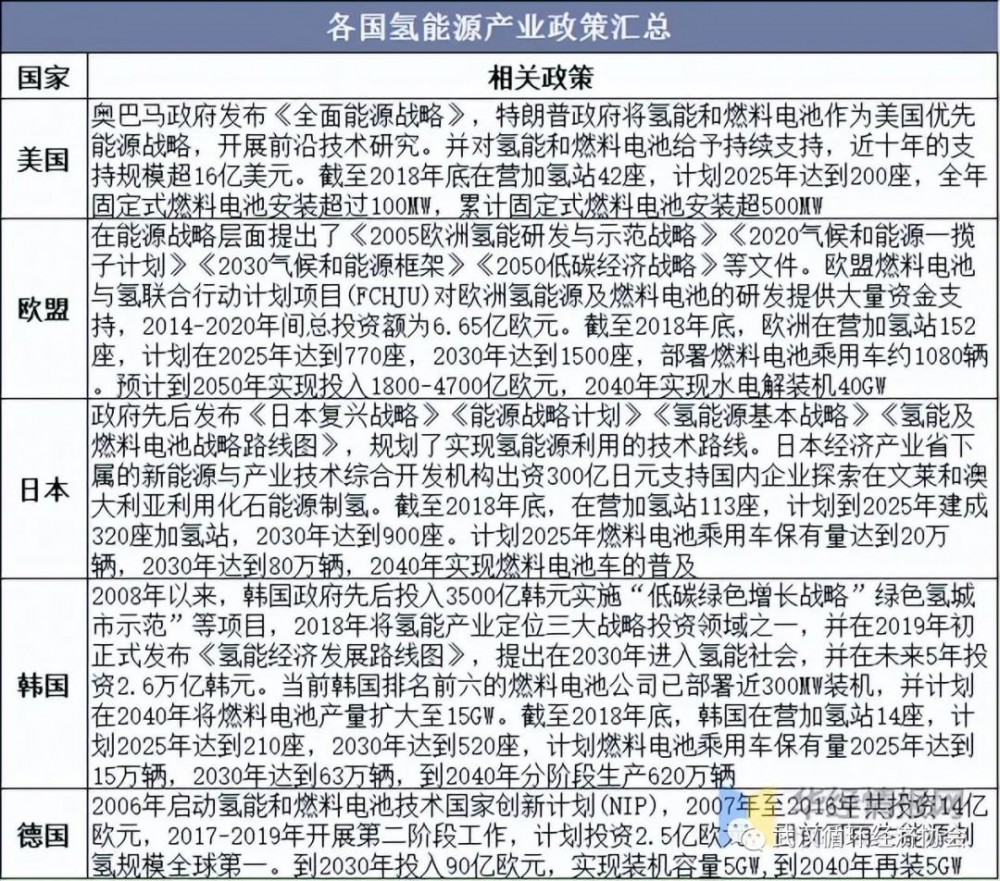

由于燃料电池汽车有诸多优势,全球主要国家高度重视氢能汽车产业。日本、美国、欧洲等发达国家已将其上升到了国家能源战略高度,制定各项政策体系以促进氢能汽车发展。

美国奥巴马政府发布《全面能源战略》,特朗普政府将氢能和燃料电池作为美国优先能源战略,近十年投资规模超16亿美元,计划2025年建成200座加氢站;

欧盟先后提出《2030气候和能源框架》、《2050低碳经济战略》等文件,计划在2025年建成770座加氢站,2030年建成1500座;

日本先后发布《氢能源基本战略》、《氢能及燃料电池战略路线图》等文件,计划到2025年建成320座加氢站,2030年达到900座。

各国氢能源产业政策汇总(资料来源:公开资料整理)

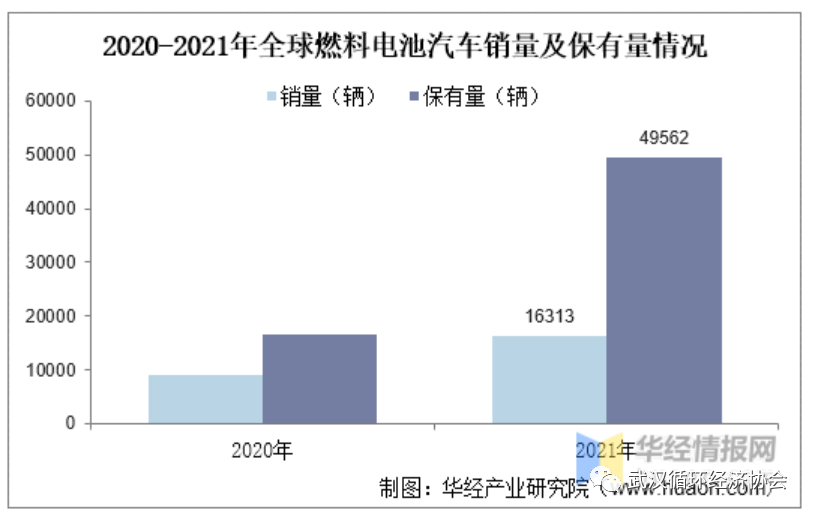

政策推动氢燃料电池汽车快速发展,全球氢能源汽车随着成本降低而快速扩张。据统计,2021年全球氢能源汽车销量达16313辆,同比2020年增长81%,截止2021年保有量已达49562辆。

2020-2021年全球燃料电池汽车销量及保有量情况(资料来源:公开资料整理)

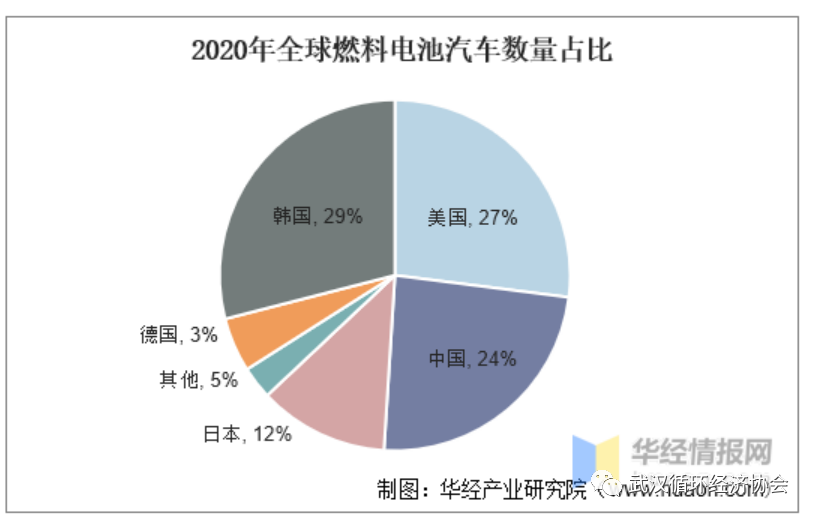

从燃料电池汽车各地区推广情况看,2020年全球燃料电池汽车共3.48万辆,其中,中、美、日、韩、德国发展较快,燃料电池汽车数量合计占全球95%,占比分别为24%、27%、12%、29%及3%。

2020年全球燃料电池汽车数量占比(资料来源:公开资料整理)

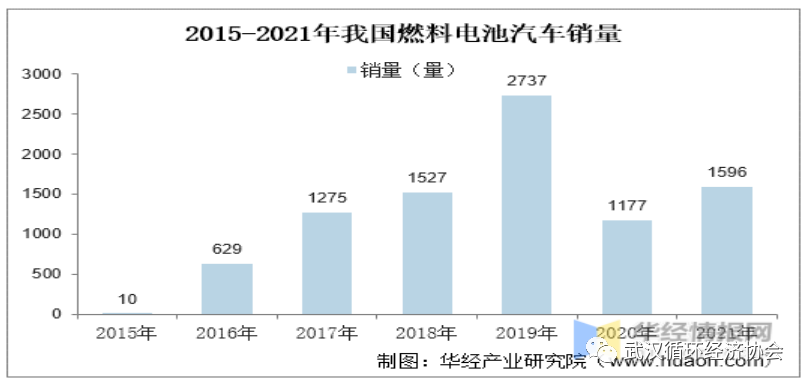

我国燃料汽车销量方面,2015年至2019年我国燃料电池汽车销量迅速增长,受疫情影响,2020年销量有所下降,2021年销量1596量,未来有望恢复到疫情前水平。

2015-2021年我国燃料电池汽车销量(资料来源:公开资料整理)

2、加氢站建设

燃料电池汽车的发展离不开加氢站的建设。2020年全球加氢站数量540座,其中中、美、日、韩、德国合计加氢站数量占全球79%,占比分别为16%、12%、25%、9%及17%。

2020年全球加氢站数量占比情况(资料来源:公开资料整理)

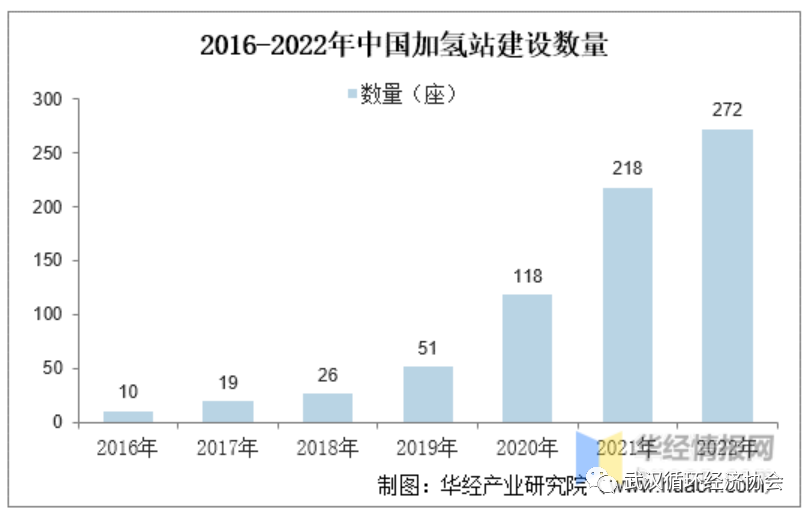

我国加氢站建设方面,2016年至2022年加氢站数量逐年上涨。加氢站数量从2016年的10座增长至2022年7月初的272座,近年来建设明显提速。

2016-2022年中国加氢站建设数量(资料来源:公开资料整理)

(三)中国氢能产业竞争格局

1、产业链结构

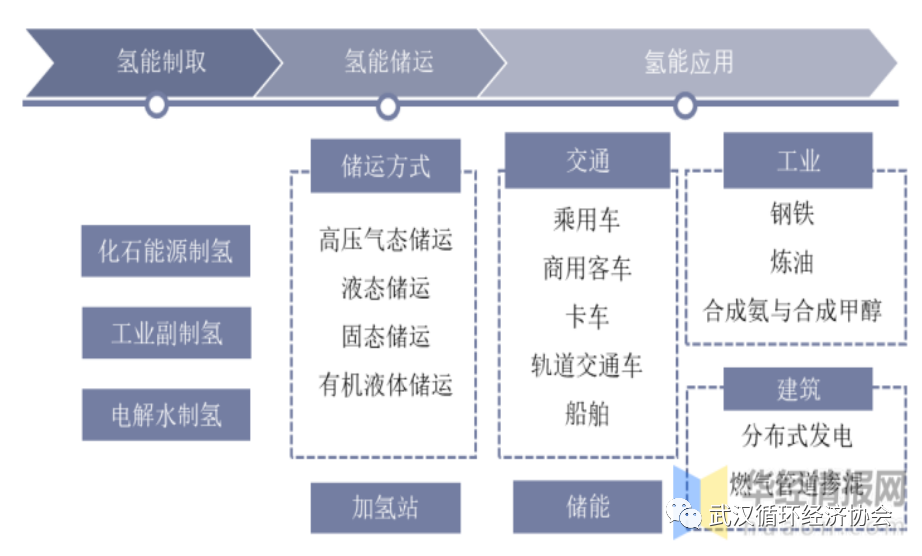

目前氢能产业已经开始形成“制、储、运、用”四大环节,氢能的利用方式逐渐多元化。

上游制取环节,目前主要有化石能源制氢、工业副产氢和电解水制氢等方式;

中游储运环节存在气态、液态、固态等方式,加氢站等基础设施建设也是重要部分;下游应用环节,当前氢能主要应用在工业领域,未来有望扩展为交通、工业、建筑、储能等多领域。

氢能产业链(资料来源:公开资料整理)

2、企业竞争格局

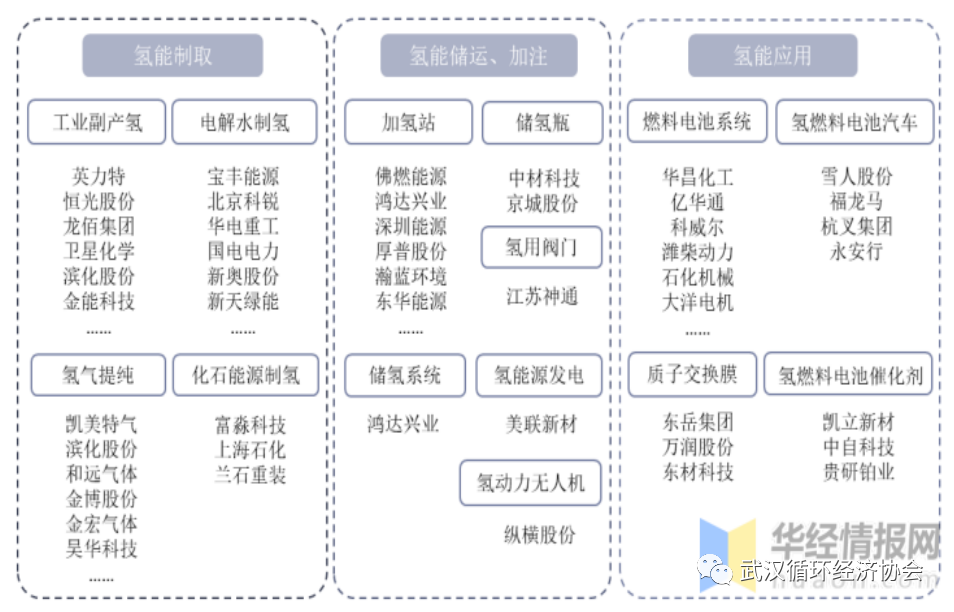

我国部分上市公司已布局氢能上游、中游和下游全产业链。上游氢能制取,企业主要布局工业副产氢、电解水制氢、氢气提纯,化石能源制氢方式企业较少。

中游氢能储运、加注,企业主要集中在加氢站建设,储氢瓶、氢用阀门、储氢系统、氢能源发电和氢动力无人机所涉及的企业较少。

氢能应用方面,大部分企业集中在燃料电池系统生产,还有部分企业从事氢燃料电池汽车、质子交换膜和氢燃料电池催化剂的生产加工。

中国氢能产业企业布局(资料来源:各上市公司公告,公开资料整理)