拓宽燃料电池应用边界

2023-01-09 16:17 来源:高工氢电 作者:赵赛楠 点击:504

随着技术提升、成本降低及配套设施的不断完善,燃料电池应用边界也在不断扩展。除了燃料电池汽车之外,以固定式发电、无人机、轨道交通、两轮车、船舶等为代表的非车类应用成为燃料电池应用的重要方向。

具体表现在:氢能固定式发电将迎来爆发性增长;氢能无人机加速走向量产,融资不断加码;氢能轨道交通从研发走向试运行,多地实现“破零”;多地启动氢能两轮车市场投放;氢能船舶也在在技术、示范项目、标准修订等多个方面迎来了新进展,示范应用步伐加快。

★ 固定式发电:将迎来爆发性增长

2022年可以说是燃料电池企业发力固定式发电(统指分布式发电、热电联供、备用电源等)的元年。

以风氢扬、清能股份、重塑集团、氢璞创能、清极能源、鲲华科技、高成绿能、国鸿氢能、氢途科技、明天氢能、氢蓝时代、爱德曼等为代表的一众燃料电池企业的布局探索明显加速。其中不少企业已经正式推出固定式发电新品,部分产品开启了示范应用。固定式发电已经成为了燃料电池企业瞄准的除车用以外的重要应用领域。

燃料电池固定式发电产品的应用落地也推进了相关标准法规的完善。比如去年10月,经嘉兴市长三角氢能产业促进会标准化委员会审批,《固定式燃料电池发电系统》团体标准同意立项。本次立项固定式燃料电池发电系统团体标准制定,有利于规范并推动固定式燃料电池发电业务的发展。

多种迹象表明,固定式发电将在未来的氢能应用中扮演至关重要的角色。“电力和能源市场是万亿级市场,氢燃料电池分布式电站发电前景广阔。”一位燃料电池企业高层给出了这样的判断。

目前氢能在发电供能方面已陆续进入建设试点的阶段,预计国内到明后年,氢能发电市场将会有很大甚至是爆发性的增长,给燃料电池提供广阔发展空间。

★ 无人机:加速走向量产,融资加码

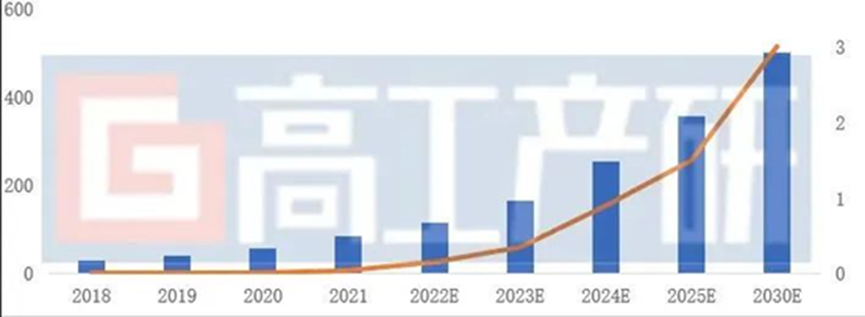

随着低空经济时代的来临,无人机物流发展如火如荼,燃料电池无人机凭借长续航、零排放等优势将在未来的无人机市场,尤其是工业级无人机市场占据一定市场地位。根据高工产研氢电研究所(GGII)预测,2030年氢燃料电池无人机保有量有望达到3万架。

2018-2030年中国工业无人机及氢燃料无人机市场规模预测(万架)

资料来源:中国民航局,高工产研氢电研究所(GGII)整理,2022.5

氢能无人机的参与企业包括国电投氢能、氢航科技、新创氢翼、济美动力、暗流科技、攀业氢能、大疆、众创新能、韩国斗山等。2022年氢能无人机的应用发展在规模化、商业化的道路上进展迅速。

代表事件包括:冬奥会期间国电投氢能无人机应用于电网运检中;4月,大疆发布可选择氢燃料电池动力的最新款Mavic 3定制版和Air 2定制版;10月,氢航科技杭州研发中心竣工,将用于氢动力无人机等轻量化燃料电池的生产应用;暗流科技也在10月发布了新款氢能源长航时行业应用无人机产品—AD1无人机;11月,哈尔滨工业大学重庆研究院宣布自主研发的“青鸥30”、氢动力六旋翼无人机等多款无人机量产在即。

氢动力无人机的发展潜力获得资本的关注。2022年多家氢动力无人机企业完成融资,融资金额都在千万元级别,包括氢航科技、济美动力、新创氢翼等。

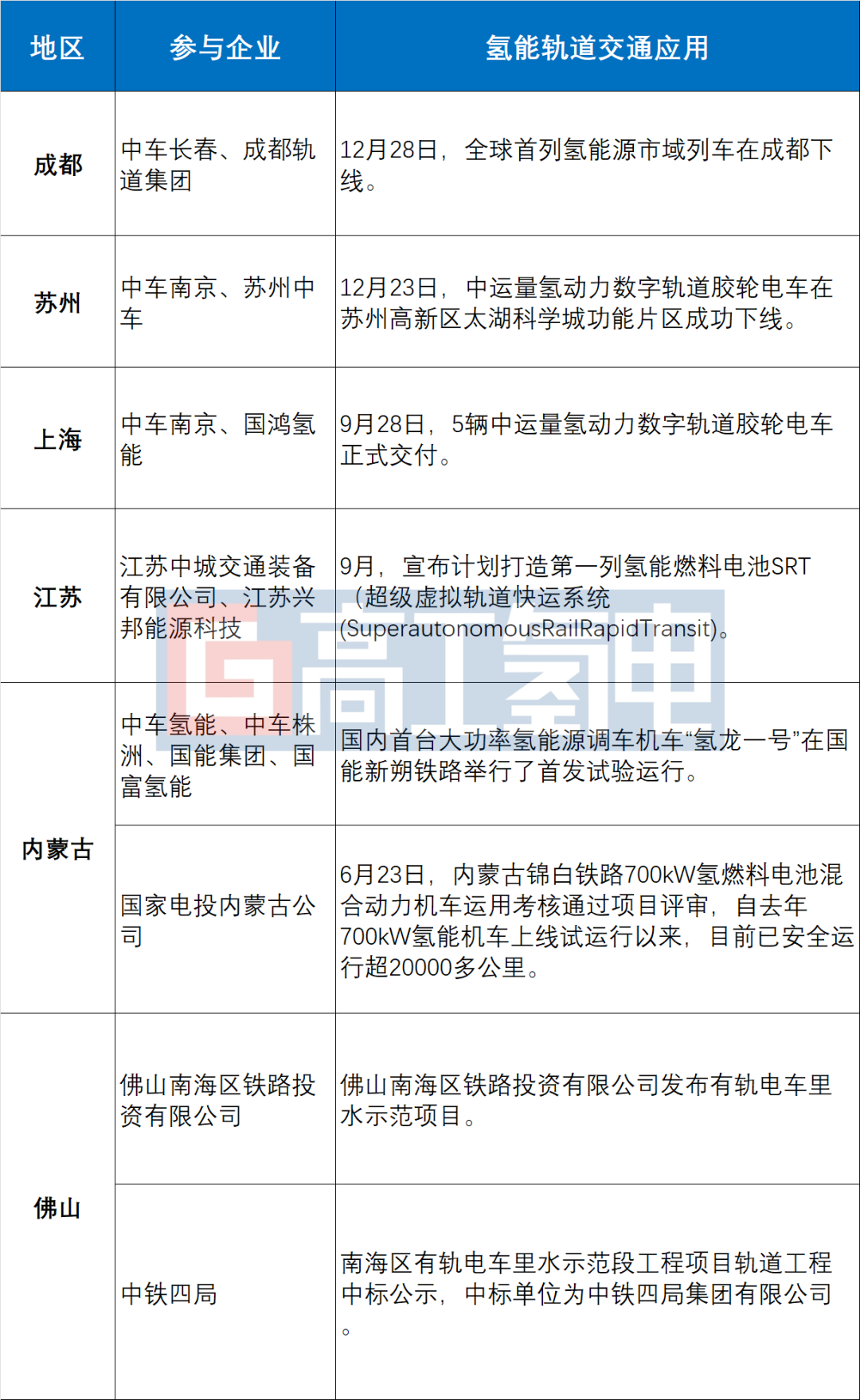

★ 轨道交通:研发走向试运行,多地“破零”

2022年国内各地开始加快推进氢能轨道交通相关项目,主导企业以中国中车、国家电投为代表,此外多家燃料电池企业开始深入挖掘氢能轨道交通应用机会,相关产品实现了从研发到试运行。

据不完全统计,今年上海、佛山、成都、内蒙古、苏州等地接连传出氢能轨道交通相关项目,2022年多地在氢能轨道交通应用上达成“破零”成就:

国产产品也开始走向国际舞台。去年9月,中车戚墅堰与安徽技术进出口公司强强联手,成功与安托法加斯塔(智利)-玻利维亚铁路公司(简称FCAB公司)签署氢能源货运机车出口合同,获得了氢能源机车首个出口订单。

据相关统计数据显示,目前中国国家铁路集团有限公司保有20000多台机车,其中内燃机车7000台,直流电力机车2800台,交流电力机车10200台,考虑未来“一路一带”沿边国家和其他海外市场交通低碳化改造项目,氢能轨道交通替代市场空间巨大。

★ 两轮车:多地氢能两轮车投放

氢能两轮车(包括氢能摩托、氢能自行车等)在推广上有贴近消费者生活、市场规模大、试错成本较低等特点,属于重要的氢能应用方向。国内拓展这一领域的代表企业有永安行、畔星科技、九号公司、宗申氢能、攀业氢能、安泰创明研究院等。

一众企业持续发力下,2022年国内氢能两轮车的推广运营按下“加速键”,目前在江苏常州、上海临港、茅山风景区、韶州公园和佛山仙湖度假区等地,均能看到群众使用氢能两轮车的身影。

代表事件包括:5月15日,安泰创明研究院也推出了“氢哇出行”氢能两轮车,并正式入驻韶州公园;9月28日,永安行推出了可大规模量产的民用型Y400氢能自行车;10月1日,由攀业氢能配套的氢能自行车在佛山市丹灶仙湖度假区正式试运营“上岗”。

我国作为两轮车的生产大国,每年生产1.1亿辆,销售0.6亿辆,占全球销售额的1/4。自2019年新国标正式实施起,两轮车市场迎来了新一轮换购利好。如果氢能两轮车能够实现量产化规模效应,将成为两轮车市场的有力角逐者。

★ 船舶:商业化潜力凸显,标准政策推进

在IMO2020限硫令和“双碳”目标压力下,氢能船舶产业迎来发展机遇。2022年国内氢能船舶在技术、示范项目、标准修订等多个方面迎来了新进展,氢船招中标明显增多,氢船应用步伐加快。

代表性事件有:去年6月,中国船级社向国氢科技颁发了FCPS-S120船用氢燃料电池发电系统型式认可证书;同在6月,中创量云在浙江舟山签订了国内最大单批次的20艘新材料氢能休闲船舶项目订单;7月,中国船舶712所燃料电池发电模块取得中国船级社颁发的型式认可证书;11月,由江龙船艇建造的国内首艘入级中国船级社(CCS)500kw氢燃料电池动力船艇“氢舟1号 ”成功完成合拢;12月,大连化物所与大连云海创新科技有限公司合作研制的氢燃料电池无人船试航成功。

从“面世”的氢能船舶相关产品来看,国内在该领域已掌握了船用燃料电池系统设计、开发、检测等多项技术,商业化应用潜力初显。国内氢能船舶领域涌现出的产品主要用于内河领域的游船,包括观光船舶、巡查船舶等。特别是“三峡氢舟1号”的建造,将推动船用燃料电池功率从350kW以内,向500kW-1000kW发展,为船用氢燃料电池向更大功率迈进提供重要的借鉴意义。

为了推进氢燃料电池船舶的发展,近来我国从中央到地方层面均出台了相关支持政策。去年3月,由中国船级社编制的《氢燃料动力船舶技术与检验暂行规则》正式对外发布,中国船级社发布了《E23氢燃料电池》、《B07氢气瓶》、《M28重整装置》和《船舶应用燃料电池发电装置指南2022》,使得氢能源船舶检测开始有标准可依。

根据交通运输部水科院的数据和专家预计,2025年氢燃料电池系统改造船数量和新建氢燃料电池船舶数量分别约400艘和200艘,氢燃料电池系统市场规模将达到200亿元。