年底井喷!12月超万台燃料电池系统签约,氢能市场有何看点?

“年底冲业绩”年年有,今年特别大!

在全国上下“羊声一片”的情况下,氢能产业迎来一波签约潮。2022年12月仅燃料电池系统及应用就有多个项目陆续签约,签约总量超万台!对比2021年年底,2022年的“冲业绩”呈现出签约规模大、项目集中度高、上游零部件厂商参与程度高等特点。

据统计,2022年12月超过50个项目签约,其中有8个明确规模的燃料电池系统相关项目,共涉及到10900台燃料电池系统及相关应用,涵盖固定式发电、燃料电池汽车、燃料电池冷链物流车、燃料电池发动机、燃料电池叉车等领域。

在8大项目中,涉及的燃料电池系统商包括国鸿氢能、亿华通、雄韬氢雄、氢蓝时代、深圳国氢、风氢扬、清能股份、新研氢能、翼讯创能等,涉及的车企包括徐工汽车、宇通集团、东风柳汽等。

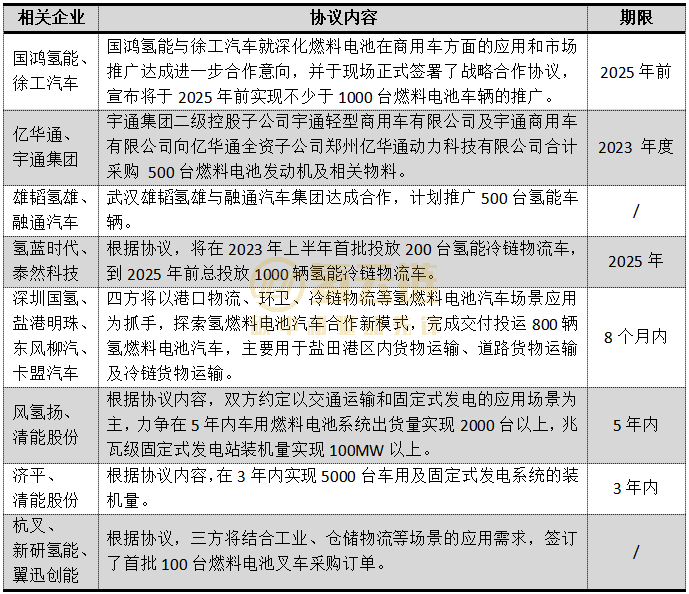

具体签约情况如图表所示。

2022年12月燃料电池系统相关项目签约情况

通过与2021年年底的签约项目进行对比,笔者总结出今年年底“冲业绩”的4个不同点:

1、项目数量大幅增加。2021年8月和12月,全国首批5大燃料电池汽车示范城市群陆续公布,但2021年年底公布的签约项目仅有约20个,明确规模的项目仅有2个,共涉及燃料电池汽车约800辆,项目数量、订单规模方面均远小于2022年。这显示产业规模已经到了新的数量级。

2、应用领域增加。2022年底的项目涉及到发动机、汽车、氢发电、冷链等多个领域,对比2021年底以汽车示范项目为主显得场景更加丰富,显示氢能向各领域的渗透正在加速。

3、项目实施规划更清晰。2021年年底明确规模的项目极少,而2022年12月明确规模的项目达到8项,明确项目期限的有6项。这显示市场预期更加明确,企业的信心走高,愿意制定并公布更明确的项目规划。

同时这也与政府产业规划日渐明确密切相关,据统计,目前已有超过20个省发布了到2025年的氢能产业规划,企业在项目的规划上变得“有据可依”。

4、上游零部件供应商相关项目增多、规模大。2021年明确规模的项目主要是下游应用示范项目,2022年上游供应商的存在感大幅增加,且规模较大,如济平与清能股份的5000台套车用及氢发电燃料电池系统项目。

这显示国内核心原材料及零部件的国产替代进入新的阶段,同时燃料电池厂商根据自身技术、业务特点正在形成各自的生态体系。

小结:

2022年是燃料电池汽车示范城市群项目执行的第一年,整个氢能产业呈现“量质齐升”的态势。

从年底的签约项目来看,项目的数量和规模均大幅走高,可以看出,随着疫情管控的放开和燃料电池示范城市群项目的推进,市场预期进一步明确,企业敢于推动规模更大、规划更为清晰的应用项目,2023年氢能市场发展可期!