谁在站用储氢容器领域拔得头筹?

氢能储运环节阻滞是业界公认的行业堵点之一,需要重点突破。其中站用储氢容器作为加氢站储氢装置的关键组件,引发行业的关注和重视。

随着新建加氢站数量逐年增加,加氢站储氢容器市场规模增长明显,同时加氢站走向规模化也催生了加注能力提升、经济性等要求。在此形势下,国产气态站用储氢容器正加速向更高压强匹配、更大容积、更大直径发展,同时低温液态储氢容器也在研发推进中。哪些企业在该领域拔得头筹?

2022部分企业“成绩单”

在早期,鉴于加氢车辆少、运营成本高、国内站用储罐技术不成熟等多方因素,国内部分加氢站并没有设储氢容器。但是,加氢站如果没有使用储氢容器,只能直充,鱼雷车压力逐渐下降时压缩机效率会非常低,能耗高且不利于压缩机寿命,并且会增加氢燃料电池车加注时间。

从综合运营成本考虑,目前加氢站建设基本都已经会选择加入储氢瓶组,这在一定程度上也给站用储氢容器市场的扩容提供了空间。

“现在新建的加氢站在基本已经会设有储氢容器,配备储氢容器能够降低加氢站运营的能耗。”一业内人士指出。

目前国内站用储氢容器基本实现国产化,以高压气态储氢为主,储氢容器结构通常分为旋压大容积无缝容器、多层储氢容器等,其中旋压一体化钢质无缝氢气瓶组凭借灵活装配、交货周期短、产品一致性及稳定性强等优点成为主流的工艺路线。

从压力范围来看,35 MPa加氢站用储氢容器的设计压力一般取45~50 MPa;当加注压力提高至70 MPa时,站用储氢容器的设计压力将相应提高至80~100 MPa。

中集氢能科技、浙江蓝能是站用储氢瓶组的主流供应商,中材科技、东方锅炉、国富氢能等也已公开宣布入局。

笔者调研了解到,2022年国内企业在站用储氢容器的研发生产、市场销售等方面均取得了不小的进步。

“2022年中集氢能科技的站用储氢瓶组实现了300多套的销售,相较去年显著增长,另外匹配70 MPa加氢站的99MPa储氢瓶组实现了批量销售。”中集氢能科技相关负责人表示。

“浙江蓝能在2022年也实现了90MPa配套70MPa加氢站产品的应用,单瓶容积已经可以做到700升以上,在容器外径、容积及疲劳循环次数等方面表现优秀。” 浙江蓝能燃气设备有限公司副总经理曹文红透露。

中材科技的站用储氢容器产品也已完成产品相关实验并取得制造许可,现已经取得相应等级的特种设备制造许可、实现批量应用,以补齐氢能储运产业链,打造氢能储运领域一流企业;东方锅炉自主研发的四川首套加氢站用高压储氢容器在德阳制造基地制造完工,产品已应用于由东方锅炉西昌市月城加氢站中。

此外,深耕液氢储运领域的国富氢能也在积极推进站用液氢储氢罐。2022年3月9日,国富氢能举行首台民用大型液氢储存容器开工仪式。液氢储存容器产线采用混线生产,包含加氢站用液氢储罐和大型氢液化工厂用液氢储罐。

预判市场与技术发展趋势

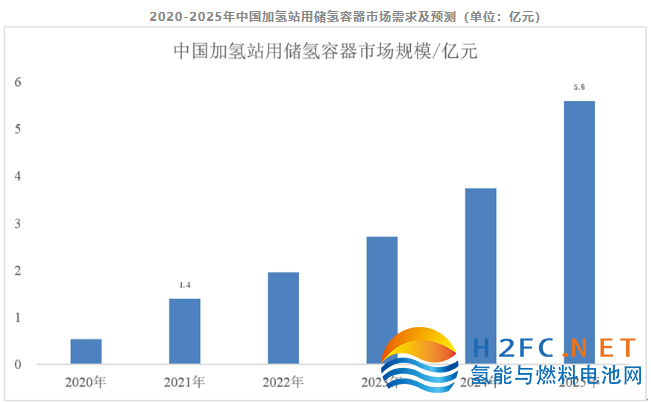

站用储氢容器市场确实是一块前景可期、潜力巨大的蛋糕,中国加氢站储氢容器市场规模在持续增长。

据高工产研氢电研究所(GGII)《2022年中国加氢站市场调研报告》显示,预计2025年中国加氢站储氢容器市场规模将达到5.6亿元,2022-2025年均复合增长率超过41%,呈现快速增长的发展态势。

数据来源:高工产研氢电研究所(GGII),2022年2月

数亿级市场等待开启,面向下一步发展,气态站用储氢容器正加速向更高压强匹配、更大容积、更大直径发展,同时低温液态储氢容器也在研发推进中。

高压强主要匹配70MPa加氢站发展。2022年国内70MPa加氢站的推进力度明显加大,国内加氢站运营企业在70MPa加氢站建设及配套方面均已收获进展,与此同时,站用储氢容器也正向80~100 MPa配套发展,上述部分企业的相关产品也已经进入市场应用阶段。

更大容积、更大直径则是对应加氢站加注能力的提升。“根据2022年的市场应用来看,单套瓶组的容积量更大了,过去几年的容积是以6立方、9立方为主,22年以9立方、12立方、18立方为主,单套容积一直在往上走,其实是跟下游加氢站的加注量增长有关联。”中集氢能科技指出。因此,未来推测单瓶容积也将持续向更大的容积方向发展。

在直径方面,不同企业的站用氢瓶直径不同,直径越大对应的单瓶容积越大,但对旋压工艺的处理要求提出了更高的挑战。

此外,一些企业也透露出向低温液态储氢发展的意愿。此前低温液态储氢技术主要应用于军事与航天领域,商业化研究与应用才刚刚开始,但随着以国富氢能为代表的企业在该领域的发展,将助力站用储氢容器向更高储氢效率进阶。