电解槽规模化拐点来临!2022年8月至今新增立项产能超10GW

如果说2021年是电解槽市场启动的一年,那么2022年就是电解槽产品、产能项目和应用项目爆发的一年。

氢云链数据库显示,2022年一季度开始出现大量出现电解制氢项目,同时多个新能源制氢项目开始进入前期工程招标环节;二季度开始,电解槽企业逐渐活跃,开始频繁发布电解槽新品和电解槽产能项目,其中8月份成为分水岭。氢云链以8月为起点,对2022年8后的电解槽产品及产能项目进行了盘点。

自2022年8月以来,全国有14家企业发布了超过15款电解槽新品,18家企业进行了产能项目的申报立项,总产能超过10GW,预计总投资超过70亿!

一、产能:18企业立项19个电解槽产能项目,总产能超10GW

如图表1所示,2022年8月以来,至少18家企业在8个省份进行了电解槽产能项目的立项规划,明确公布的产能超过7.5GW,总产能预计超10GW!

图表1 电解槽产能项目立项情况

来源:氢云链数据库

从产能看,氢云链分析有如下特点:

1、规划总产能超10GW,总投资超70亿,PEM电解槽产能抢眼。19项产能项目中,已明确的电解槽产能高达7.5GW,明确的投资额高达55亿,预计总产能将超过10GW,总投资预计超过70亿。其中PEM电解槽公布的产能达到了1.5GW以上,与市场中PEM电解项目的占比形成鲜明对比,显示了企业对PEM电解槽在国内市场前景的信心。

2、外企加快布局中国市场,新企业抢占产能先机。由于此前从事大型电解槽生产的企业较少,仅有中船派瑞、淳华氢能、康明斯等少数企业属于老面孔,大多数项目方均为新玩家,而且新玩家占据了新增产能的大头。同时,外资品牌也开始加快了布局速度,康明斯恩泽、安思卓等外资品牌或中外合资公司的生产项目开始落地。

3、产业基础+风光电资源优势明显。在项目分布的8个省份中,江苏、山东、广东等传统工业大省吸引了超过11个项目,此外内蒙古也吸引了3个项目,工业基础+风光电资源的省份显示了明显优势。

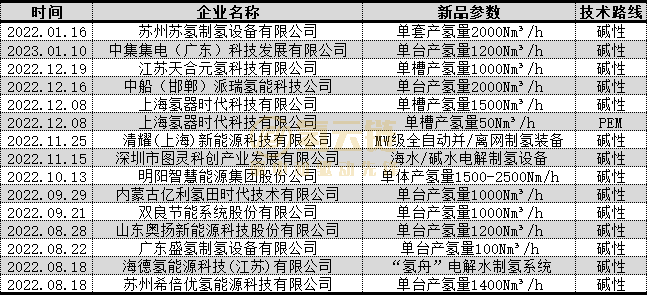

二、新品发布:14家企业携15款新品亮相,碱性成为绝对主流,大标方趋势明显

氢云链数据库显示,自2022年8月以来,共有14家企业在国内发布了15款电解槽新品,具体如图表1所示。

图表1 电解槽产品新品发布情况

来源:氢云链

从产品看,氢云链分析有如下特点:

1、8企业“首发”,风光企业成主力。14家企业中,有8家企业首次公开发布电解槽产品,分别为中集集电、天合元氢、氢器时代、清耀新能源、明阳集团、亿利氢田、双良节能、广东盛氢,其中多数为光伏、风电等新能源产业延申企业。

值得注意的是,发布新品的企业中初创企业较少。

2、碱性电解槽单体制氢量突破2000标方大关。2022年,1000Nm?/h似乎已经成为电解槽新品的“起步门槛”,下半年中船派瑞更是率先发布了单体2000Nm?/h碱性电解槽,大型化趋势明显。

3、碱性仍占绝对主流。15款电解槽新品中,仅有氢器时代发布了一款50Nm?/h的PEM电解槽新品,其余均为碱性电解槽,展现了其统治地位。这主要是因为(1)国内碱性电解槽技术相对成熟、而PEM电解槽产业链处于发展阶段;(2)碱性电解槽成本较低,市场接受程度高。

4、电解制氢“系统商”亮相。百兆瓦级以上的大型电解制氢项目开始频繁出现,部分企业顺应“多对一”的电解槽系统的市场需求,推出了电解制氢系统产品。电解制氢与燃料电池一样,也开始出现了“槽商”和“系统商”。

小 结

令人应接不暇的电解槽新品发布、产能布局让2022年8月成为电解槽市场的重要转折点。氢云链数据库显示,2023年计划投产的绿氢项目就将超过10万吨,企业对电解槽产品和产能的积极投入,有助于满足绿氢市场对电解槽的需求,加快国内绿氢产业的发展,并进一步提升中国在全球氢能市场中的竞争力。

尽管国内电解槽产品、产能达到一个小高潮,但国内仍存在电解槽项目稼动率低、电解设备创新不足等情况,预计随着项目增多和需求明确,出现一波新技术创新和迭代高潮;氢云链希望,2023年国内电解槽产业能够实现“量”与“质”的同步提升,引领国际电解槽技术创新方向!