绿方占据上风!氢气内战的赢家即将揭晓

2022-04-06 17:02 来源:新能源网 点击:844

氢的内战正接近尾声。该元素被粉丝视为应对气候变化的缺失环节,他们主张要么使用其“蓝色”变体,由天然气制成,大部分碳被捕获和去除;要么使用其“绿色”变体,使用可再生电力制成。

现实世界中,乌克兰的一场战争让绿色阵营取得了决定性的领先。

氢能的令人兴奋之处在于它能够使重工业脱碳,而重工业是全球经济中最难减排的领域之一。当没有风能和太阳能的时候,它也是一个方便的能源储存处。然而,目前,全球每年生产的9000万吨氢中只有10%是低碳的,无论是蓝色的还是绿色的。

剩下的90%是“灰色”氢,主要用于炼油和化肥生产。它的制造占全球每年二氧化碳排放量的2%以上。

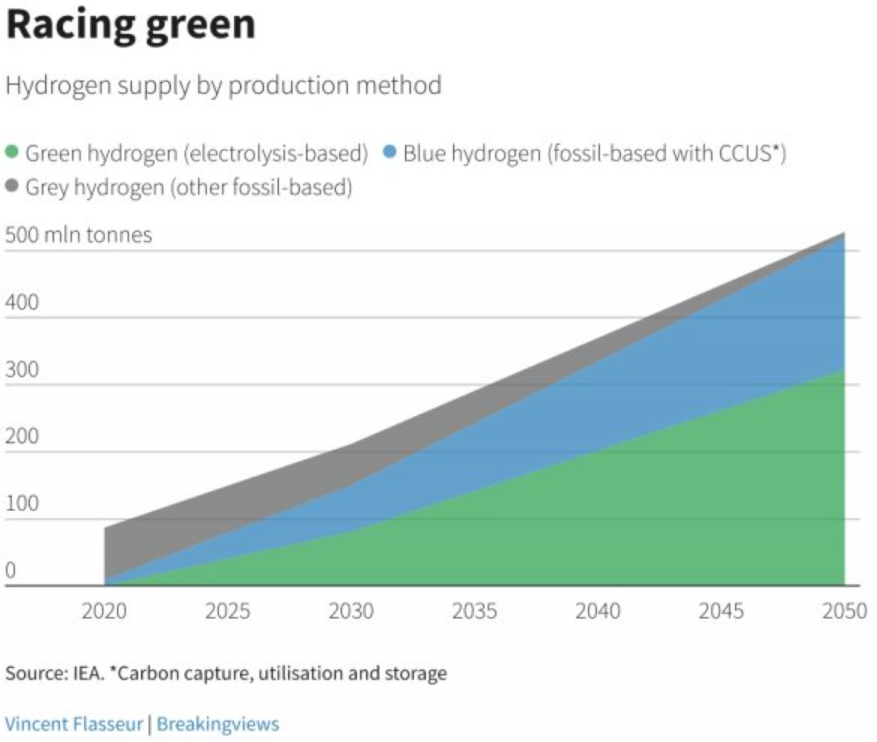

根据世界氢理事会的说法,目前的挑战是,到2050年,将氢气的总产量提高到每年6.5亿吨以上,并且,其中绝大多数是低碳的绿色或蓝色品种。

从这个角度来看,痴迷于蓝色或绿色看起来很奇怪。但这并没有阻止它的发生。直到去年秋天,石油行业支持下的“蓝方”还在吹嘘每公斤成本低于3欧元的潜力,因为那时天然气每兆瓦时(MWh)的价格不到20欧元。

而“绿方”的单位成本通常至少为每公斤4欧元。彼时,美国康奈尔大学(Cornell University)的科学家们发表了一篇研究论文,对蓝色氢的潜在污染进行了反击。

各种颜色氢气的增长曲线图(图片来自IEA)

在11月的COP26气候谈判之前,英国政府在其氢战略外交上支持这两种色调,结果导致英国氢工业协会亲绿的老板辞职以示抗议。

然而,早在2月24日俄乌冲突爆发并危及欧洲天然气供应之前,蓝色一方就开始衰落了。从去年夏天开始,天然气价格上涨了5倍,每兆瓦时超过了100欧元。

这从根本上改变了相对动态成本。第三方研究公司桑福德·伯恩斯坦(Sanford Bernstein)估计,当天然气的价格为每兆瓦时80欧元时,灰色氢的价格为每公斤5欧元,增加了额外碳捕获的蓝色氢的价格超过每公斤6欧元。而基于本月因战争而达到的峰值,这两种氢气的价格都超过了每公斤10欧元。

碳成本也是一个物质因素。每1kg的氢气产生9kg的二氧化碳。在乌克兰战争前,每吨碳的价格约为90欧元,这相当于每公斤灰色氢几乎多出1欧元成本,而蓝色氢在这方面的成本虽小,但也是实实在在存在的。这一支出将随着碳价格的上涨而上升。

据ITM Power首席执行官格雷厄姆•库利(Graham Cooley)称,这场冲突揭示了蓝色氢更深层的问题。ITM Power是一家市值28亿美元的公司,生产电解设备,其股价自乌克兰战争爆发以来上涨了近50%。

除了价格的剧烈波动之外,蓝色氢的主要输入——天然气——如果短缺导致配给减少,甚至可能无法获得。相反,绿色氢气的主要投入——可再生电力——是由天气而不是地缘政治驱动的,成本由长期固定价格的风能和太阳能承购协议决定。

你可能会想到库利会这么说——去年,他在英格兰北部的谢菲尔德开设了一家崭新的电解厂。但是政府现在更倾向于以绿色而不是蓝色为目标。欧盟最近将其2030年绿色氢目标翻了四倍,达到2000万吨,并将电解槽产能计划从80GW提高到200GW。

然而,绿色氢并不是完全没有供应问题。目前,全球除中国外约有5GW的电解槽产能。

根据Liberum Research的数据,到2030年达到1500万吨的绿色氢气产量,这显然是一个适度的目标,意味着167GW的成套设备。其中,ITM、Nel、西门子(Siemens)、蒂森克虏伯(Thyssenkrupp)和Plug Power等大型电解企业截至去年年底仅承诺提供90GW电解设备产能。

2050年的目标意味着高达4300GW的庞大电解槽装机容量,加上风能和太阳能发电的史诗级增长。

这些数字表明,欧洲必须依赖绿色氢进口,并通过其他国家来增加电解槽供应。

澳大利亚矿业亿万富翁安德鲁·福雷斯特(Andrew Forrest)计划,到2030年,每年向德国输送500万吨氢气。这一计划很有影响力。

如果氢气进口或电解槽供应链由别的国家控制,那么欧洲对绿色氢的依赖也同样值得怀疑,会产生类似于对俄罗斯和中东碳氢化合物的不健康依赖。

尽可能寻求广泛的供应商有助于避免这样的结果。假设绿色氢真的赢得了元素的内战,它可能还有一段很长的路要走。